Der gesamte Optionshandel mit all seinen komplexen Strategien basiert auf nur zwei Arten von Kontrakten: Call und Put. Wir werfen in diesem Ratgeber einen genauen Blick auf Call-Optionen, ihre Funktionsweise und Einsatzgebiete.

Außerdem erfährst du hier auch alles Wichtige zur praktischen Anwendung. In unseren Call-Option-Beispielen zeigen wir dir auch, wie du solche Termingeschäfte richtig einsetzt und welche Fehler du vermeiden solltest.

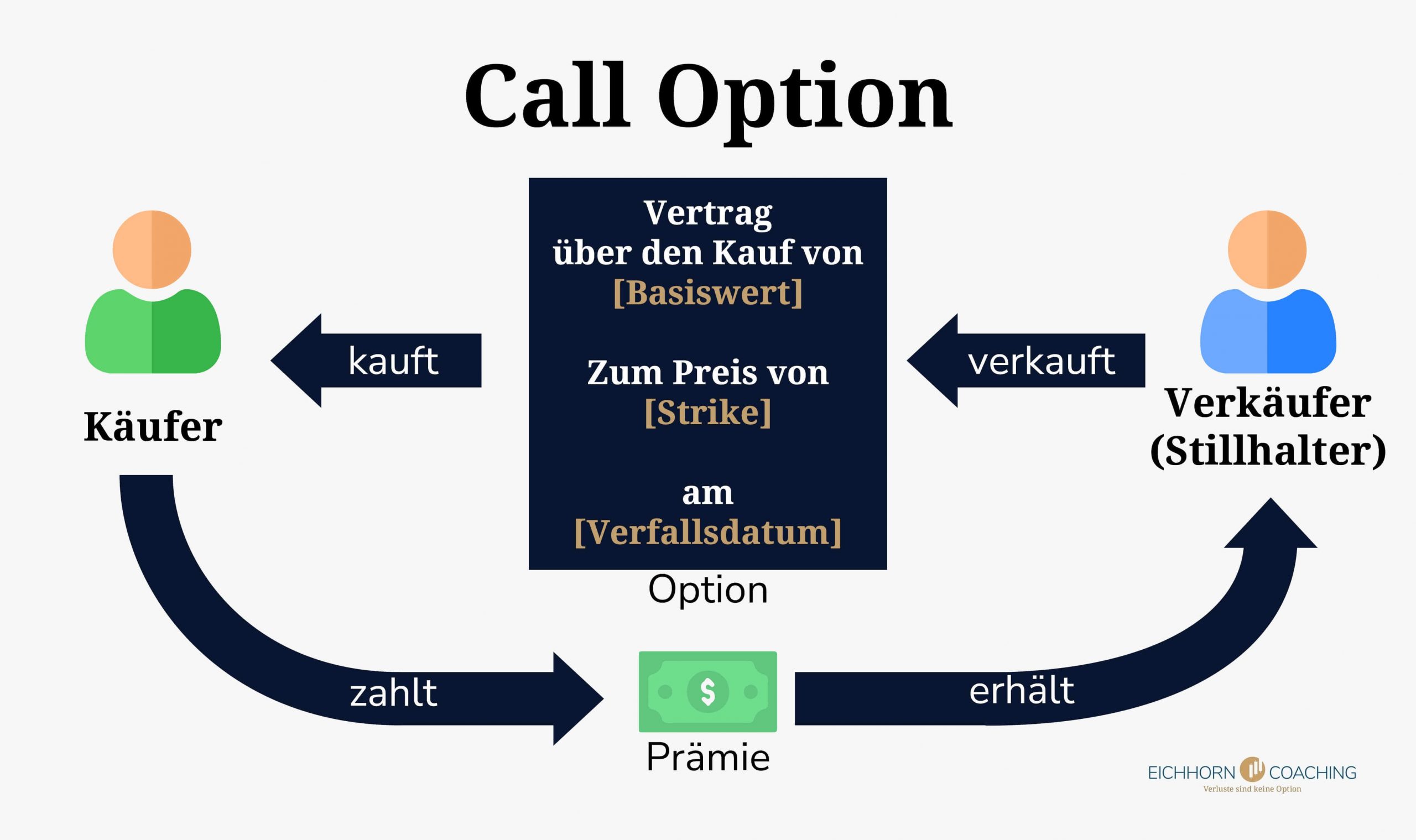

- Eine Call-Option ist ein Vertrag über den Kauf eines Basiswerts in der Zukunft

- Art, Preis und Menge des Basiswerts sind ebenso festgelegt wie die Laufzeit

- Der Käufer eines solchen Vertrags sichert sich einen Preis; der Verkäufer stellt diese Sicherheit und erhält im Gegenzug eine Prämie.

- Du kannst durch den Verkauf von Call-Optionen zum Beispiel dein Aktienportfolio gegen Verluste und Krisen absichern.

So funktioniert eine Call-Option

Unser gesamtes Wirtschaftssystem basiert auf dem Kauf und Verkauf von Waren und Dienstleistungen. Der Großteil aller Geschäfte wird sofort und direkt abgeschlossen, aber es ist auch denkbar, einen Handel in der Zukunft zu vereinbaren. Optionen sind eine Möglichkeit in der Finanzwelt, solche “Zukunftsgeschäfte” abzuwickeln.

Sie bilden eine Vereinbarung zwischen einem Käufer und einem Verkäufer. Der Inhalt der Vereinbarung kann entweder der Einkauf (Call) oder Verkauf (Put) eines konkreten Assets sein. Wir wollen uns heute die Call-Variante, also den Kauf eines Guts, genauer ansehen.

Sie beinhaltet das Recht, einen Basiswert zu einem festgelegten Zeitpunkt und Preis zu kaufen. Dabei kann es sich zum Beispiel um eine Aktie oder Rohstoffe handeln. Dem Käufer garantiert die Option den vereinbarten Preis, egal, wie sich der tatsächliche Börsenkurs in der Zukunft entwickelt.

Das schafft Sicherheit und ermöglicht lukrative Geschäfte. Besonders angenehm für den Käufer: Er kann frei entscheiden, ob er den Vertrag ausführen möchte oder nicht, denn er ist nicht dazu verpflichtet.

Der Verkäufer der Option hat keinen solchen Luxus. Er muss seinen vertraglichen Verpflichtungen nachkommen, wenn der Käufer dies wünscht. Da er also abwarten muss, wie sich die Gegenpartei entscheidet, nennt man diese Position auch “Stillhalter”.

Jede Call-Option bildet dabei ein genau definiertes Geschäft zwischen zwei Vertragspartnern. Festgelegt ist in jedem Fall:

- Was wird gehandelt? Das Handelsobjekt wird auch “Underlying” oder “Basiswert” genannt. Du kannst unter anderem Optionen auf Aktien, ETFs, Rohstoffe und Währungen handeln.

- Wie viel wird gehandelt? Eine Option hat immer einen festgelegten Umfang. Dieser beträgt zum Beispiel bei Aktien-Optionen genau 100 Wertpapiere.

- Wann wird gehandelt? Die Laufzeit eines solchen Kontrakts ist begrenzt und endet am sogenannten “Verfallstag”. Dabei ist von vorneherein festgelegt, wann der Handel vollzogen wird (in den meisten Fällen am Verfallstag; andere Varianten sind aber möglich).

- Zu welchem Preis wird gehandelt? Kern einer Option ist der Handel zum festgelegten Preis, dem “Strike”. Dabei ist egal, wie hoch oder niedrig der Börsenkurs des Basiswerts an diesem Tag ist.

Um eine Call-Option zu erwerben, muss der Käufer eine Prämie zahlen – immerhin gewinnt er dadurch einen finanziellen Vorteil. Sie bildet die Entlohnung für den Verkäufer, da sich dieser durch den Kontrakt in eine nachteilige Position begibt.

Sowohl durch den Ein- als auch Verkauf von Optionen lassen sich ansprechende Gewinne erzielen, wenn man wichtige Regeln beachtet und korrektes Risikomanagement betreibt. Es bestehen jedoch auch erhebliche Risiken, sodass wir vor dem Start eine längere Einarbeitungs- und Probephase empfehlen.

Beispiel: Kauf eines Grundstückes

Um die Funktion einer Call-Option besser zu verstehen, wollen wir sie uns am Beispiel eines Grundstückkaufs anschauen:

Eigentümer E besitzt ein Grundstück in Kalifornien. Es ist 1.000 m² groß und mit einem Ferienhaus bebaut, dass er an Feriengäste vermietet und damit regelmäßige Einnahmen erzielt. Grundsätzlich ist E mit seiner Immobilie zufrieden, er könnte sich aber auch vorstellen sie zu verkaufen. Das Grundstück hat zum aktuellen Zeitpunkt einen Preis von 1 Mio. US-Dollar.

Der Kaufinteressent K findet das Grundstück interessant und erachtet den Preis als fair. Allerdings möchte er das Grundstück erst in einem Jahr kaufen. Die möglichen Hintergründe für diese Entscheidung können vielfältig sein.

Vielleicht ist die Finanzierung noch nicht vollständig geklärt, er möchte zusätzliche Gutachten einholen oder die Preisentwicklung kalifornischer Grundstücke beobachten. Kaufinteressent K schlägt Eigentümer E daher eine Kaufoption (Call) vor. Dieser Call besagt, dass er das Grundstück vom Eigentümer zu einem Preis von 1 Mio. US-Dollar in einem Jahr abkaufen kann.

E geht diese Vereinbarung ein, möchte für die Kaufoption aber eine Prämie erhalten. Die beiden einigen sich und vereinbaren eine Optionsprämie von $ 100.000, die K sofort an E bezahlt.

Nach einem Jahr wird von einem unabhängigen Gutachter ein aktueller Preis des Grundstückes ermittelt – der neue Marktpreis. Es gibt nun drei mögliche Szenarien:

Szenario 1: Preis ist gestiegen

Der Marktpreis des Grundstückes ist gestiegen und beträgt nun 1,5 Mio. US-Dollar. Das freut den Kaufinteressenten K, denn er wird jetzt von seiner Call-Option Gebrauch machen. Damit kann er das Grundstück für die vereinbarten 1 Mio. US-Dollar erwerben.

Sollte er es sofort für den aktuellen Marktpreis weiterverkaufen, hätte er somit einen Gewinn von $ 500.000 erzielt. Von diesem Betrag muss er allerdings noch die Kosten für die Call-Option in Höhe von $ 100.000 abziehen, sodass ihm letztlich ein Reingewinn von $ 400.000 bleibt.

Der Eigentümer E muss sein Grundstück für 1 Mio. US-Dollar verkaufen. Er hat außerdem $ 100.000 Optionsprämie zusätzlich erhalten. Er musste seine Immobilie jedoch nach einem Jahr unter dem neuen Marktpreis veräußern, sodass ihm die zusätzlichen $ 500.000 entgangen sind.

Szenario 2: Preis ist gleichgeblieben

Der aktuelle Marktpreis beträgt weiterhin 1 Mio. US-Dollar und Kaufinteressent K kann sich nun entscheiden, ob er seinen Call ausüben möchte. Entschließt er sich den Kauf durchzuführen, kann er das Grundstück zum vereinbarten Preis von einer Million Dollar erwerben.

Seine Kosten betragen jedoch insgesamt 1,1 Mio. US-Dollar, da er $ 100.000 als Prämie für die Call-Option zahlen musste – diese zusätzlichen Kosten wären nicht angefallen, wenn Kaufinteressent K den Kauf sofort und ohne Option ausgeführt hätte. Eigentümer E. kann diese zusätzlichen $ 100.000 als Gewinn verbuchen.

Szenario 3: Preis ist gefallen

Kalifornien wird noch stärker als bisher von Waldbränden heimgesucht und die Immobilienpreise fallen deutlich. Ein aktuelles Wertgutachten zeigt, dass das Grundstück nach einem Jahr nur noch die Hälfte, also $ 500.000 wert ist.

Der Interessent K wird in diesem Fall auf seine Kaufoption verzichten. Es ist für ihn in der aktuellen Lage nicht sinnvoll, das Grundstück zum vereinbarten Preis von einer Million Dollar zu erwerben, wenn sein tatsächlicher Wert nur noch $ 500.000 beträgt. Er lässt den Kontrakt also verfallen und muss die $ 100.000 Prämie als Verlust verbuchen.

Gleichzeitig ist er damit jedoch einem potenziell desaströsen Geschäft entgangen: Hätte er den Kauf vor einem Jahr zu einem Preis von einer Million Dollar durchgeführt, hätte seine neue Immobilie ebenfalls $ 500.000 an Wert verloren.

Durch den Terminkontrakt konnte er sich vor dieser Gefahr schützen und gleichzeitig die Möglichkeit zum Kauf offenhalten. Eigentümer E verbucht die $ 100.000 Prämie als Gewinn.

Bringen wir nun dieses fiktive Beispiel mit den Bestandteilen einer Option zusammen. Der Kontrakt zwischen den beiden Vertragspartnern sieht folgendermaßen aus:

- Was wird gehandelt? Ein Grundstück in Kalifornien

- Wie viel wird gehandelt? Ein Grundstück mit 1.000 m²

- Wann wird gehandelt? Nach Ablauf von einem Jahr ab Vertragsabschluss

- Zu welchem Preis wird gehandelt? Eine Million US-Dollar

Beispiel: Kauf der Amazon Aktie

Die Amazon-Aktie hat eine gigantische Wertentwicklung durchgemacht und sich zwischen 2015 und Ende 2021 verzehnfacht!

Du hast den Einstieg in das US-Unternehmen bisher verpasst, möchtest aber zum Jahresanfang 2022 doch noch zuschlagen und einige Aktien erwerben. Allerdings bist du dir nicht sicher, ob der Höhenflug in dieser Form weitergehen kann.

Es ist unklar, ob die gewaltigen Zuwächse aus der COVID-Krise Bestand haben können, da sich immer weniger Menschen zu Hause isolieren müssen und somit nicht mehr auf den Lieferdienst angewiesen sind. Anstatt dein Kapital direkt aufs Spiel zu setzen, entscheidest du dich daher für den Kauf einer Call-Option.

Mit dieser sicherst du dir das Recht, die Aktie zum vereinbarten Preis zu kaufen. Du entscheidest dich für einen Strike von $ 160 – solltest du deine Call-Option ausüben, musst du diesen Preis für die Wertpapiere bezahlen. Die Laufzeit des Kontrakts liegt bei drei Monaten.

Für dieses Recht zahlst du eine Prämie von $ 10 pro Aktie, die sofort beim Kauf der Option an den Verkäufer wandert. Zum Ablauf des Kontrakts nach drei Monaten gibt es wieder drei mögliche Szenarien:

Szenario 1: Preis ist gestiegen

Neue Lockdowns haben die Nachfrage im Onlinehandel auch 2022 weiter beflügelt. Der Preis der Amazon-Aktie ist während der drei Monate auf $ 200 geklettert. Du machst von deiner Option Gebrauch und erwirbst die Wertpapiere für den vereinbarten Strike-Preis von $ 160.

Dadurch ergeben sich für dich Einnahmen von $ 40 pro Aktie. Du kannst diesen Gewinn sofort realisieren, indem du die Wertpapiere nach Erhalt direkt für den aktuellen Marktpreis an der Börse verkaufst. Alternativ kannst du die Unternehmensanteile in deinem Depot belassen und auf weiteres Wachstum spekulieren.

Pro Aktie entstanden allerdings Kosten von $ 10 aufgrund der Optionsprämie, die du vom erzielten Gewinn abziehen musst.

Szenario 2: Preis bleibt gleich

Der Preis der Amazon-Aktie verändert sich im Verlauf der drei Monate nur minimal und pendelt sich zum Ende der Options-Laufzeit wieder bei $ 160 ein. Sofern du nach wie vor an das Potenzial des Unternehmens glaubst, kannst du den geplanten Kauf nun durchführen oder verzichten.

Dabei spielt es keine Rolle, ob du den Terminkontrakt ausübst oder direkt über deinen Broker eine Kauf-Order platzierst: Der Preis ist bei beiden Varianten gleich. Die $ 10 Optionsprämie, die du pro Aktie entrichtet hast, musst du bei diesem Szenario als Verlust verbuchen – für den Verkäufer der Option stellen sie hingegen einen Gewinn dar.

Szenario 3: Preis ist gesunken

Die Leute haben die Nase voll von COVID und entscheiden sich, die Krankheit künftig zu ignorieren. Das Leben verlagert sich wieder nach außerhalb der eigenen vier Wände und die Umsätze von Amazon brechen ein. Natürlich macht sich dies auch in den Aktienkursen bemerkbar: Der Preis sinkt auf $ 100.

Deine Pläne, jetzt noch in das US-Unternehmen zu investieren, gibst du vorerst auf. Denn du weißt nicht, wie weit die Kurse noch fallen könnten. Daher wirst du deine Call-Option nicht ausüben und sie verfällt zum Ende der Laufzeit wertlos. Die gezahlten $ 10 pro Aktie musst du als Verlust verbuchen.

Für den Verkäufer des Kontrakts stellen sie hingegen einen Gewinn dar. Obwohl das Geschäft wie ein großer Fehler aussieht, hatte es auch einen sehr positiven Effekt: Hättest du die Aktien direkt gekauft, hätte der gewaltige Kurseinbruch von $ 60 pro Wertpapier einen erheblichen finanziellen Schaden verursacht.

Durch die Option hast du diesen möglichen Verlust auf $ 10 begrenzt und hast dir dennoch die Möglichkeit offengehalten, von einem eventuellen Wachstum zu profitieren.

Nun wollen wir auch dieses Beispiel mit den Bestandteilen einer Option vergleichen. Der Vertrag zwischen Käufer und Verkäufer sieht wie folgt aus:

- Was wird gehandelt? Aktien des Unternehmens Amazon

- Wie viel wird gehandelt? 100 Wertpapiere, die vorgegebene Größe einer Option auf Aktien

- Wann wird gehandelt? Nach Ablauf von drei Monaten, zum Verfallsdatum

- Zu welchem Preis wird gehandelt? $ 160 pro Aktie

Beispiel: Call auf eine Aktie verkaufen

Eine der beliebtesten Anwendungsmöglichkeiten für Calls ist der Verkauf von Kontrakten, wenn du den Basiswert bereits besitzt. Dieser sogenannte “Covered Call” kommt vor allem bei Aktien zum Einsatz, um ein profitables Zusatzeinkommen zu erwirtschaften.

Aufgrund seiner Bedeutung haben wir alle Details zum Covered Call in einem eigenen, umfangreichen Blogbeitrag erläutert.

Praktische Anwendung

Wenn du eine Call-Option einsetzen möchtest, ist zunächst ein passender Broker erforderlich. Die vielen günstigen Neobroker und App-basierten Anbieter haben in der Regel keine komplexen Finanzvehikel wie Optionen im Programm, sodass die Suche etwas komplizierter ist.

Bei der Auswahl solltest du vor allem auf günstige Konditionen achten. Zugang zu möglichst vielen Optionsbörsen ist ein weiteres, nettes Extra, jedoch bei weitem nicht so wichtig wie ein faires Gebührenmodell. Solange du an den wichtigsten US-Börsen, allen voran der CBOE, handeln kannst, bist du auf der sicheren Seite. Wir arbeiten zum Beispiel mit CapTrader zusammen.

Hast du einen Anbieter gefunden und ein Konto angelegt, musst du dieses “aufladen”, also mit ausreichend Cash befüllen. Da Optionen immer eine festgelegte Größe haben, kann der Kapitalaufwand durchaus erheblich sein: Eine Call-Option für Aktien umfasst zum Beispiel wie bereits erwähnt immer 100 Wertpapiere.

Kaufst du einen Call für ein Unternehmen mit einem hohen Aktienpreis, können schnell hohe fünfstellige Beträge zusammenkommen. So kostet eine Aktie der Booking Holdings Inc., die unter anderem die bekannte Plattform “booking.com” betreibt, aktuell mehr als $ 3.000 (Stand: Frühjahr 2024).

Eine Option mit 100 Anteilen zu diesem Preis schlägt dementsprechend mit $ 300.000 zu Buche. Ein beliebtes Traditionsunternehmen wie Coca-Cola ist hingegen schon für um die $ 55 zu haben, sodass ein Call “nur” ca. $ 5.500 kostet. Natürlich gibt es auch noch günstigere Titel; es ist dann allerdings schwer, lukrative Kontrakte zu finden.

Optionshandel setzt also ein gewisses Mindestkapital voraus. Nutzt du eine Strategie, die aus mehreren Kontrakten besteht, kannst du den finanziellen Aufwand und das Risiko drastisch reduzieren. Dazu stehen dir Butterflys, Collars, Spread, Wheels und vieles mehr zur Verfügung.

Du verwaltest ein größeres Vermögen und möchtest es gewinnbringend, aber gleichzeitig ohne zu großes Risiko einsetzen? Dann ist unsere Mastermind-Gruppe genau das Richtige für dich. Im Austausch mit anderen Investoren und persönlicher Betreuung durch die Profis von Eichhorn Coaching perfektionierst du hier deine Strategien.

Wann lohnt sich eine Call-Option?

Die vielen Einsatzmöglichkeiten der verschiedenen Optionen können gerade zu Beginn verwirrend sein. Wir wollen daher genauer beleuchten, wann und wie eine Call-Option zum Einsatz kommen kann.

Dazu müssen wir natürlich die Long- und Short-Versionen unterscheiden. Denn die praktischen Anwendungsfälle sehen anders aus, je nachdem, ob du der Käufer oder Verkäufer eines Kontrakts bist.

Long Call

Bei einem Long Call erwirbst du eine Option und zahlst im Gegenzug eine Prämie. Du erhältst dadurch das Recht, den Basiswert zum vereinbarten Preis und Zeitpunkt zu kaufen, falls du dies wünscht. Ein Vorteil solcher Kontrakte ist das begrenzte Risiko: Du kannst maximal die eingesetzte Prämie verlieren, keinesfalls jedoch mehr.

Für sich genommen (nicht in Kombination mit anderen Optionen) ist ein Long Call gut für Investments geeignet, bei denen du nicht völlig sicher bist, ob sie sich lohnen werden. Besitzt du einen Call, kannst du in Ruhe abwarten, wie sich die Situation entwickelt und den Kauf später ausführen – oder verfallen lassen.

Du kannst solche Kontrakte auch einsetzen, wenn du dir einen Preis vorübergehend sichern willst. Das kann zum Beispiel in Situationen wie unserem Hauskauf-Beispiel sinnvoll sein, wenn du noch mehr Zeit benötigst, um das notwendige Kapital zu beschaffen.

Als Teil von komplexeren Strategien ist ein Long Call noch flexibler einsetzbar. Du kannst ihn etwa gemeinsam mit einem Short Call auf den gleichen Basiswert verwenden, um einen “Call Spread” zu bilden. Auch ein “Butterfly” (besteht aus vier Optionen und erzeugt Gewinn, wenn der Kurs in einem engen Rahmen bleibt) und vieles mehr ist möglich.

Short Call

Willst du eine Call-Option verkaufen, ist Vorsicht geboten: Du sicherst damit dem Käufer des Kontrakts das Recht zu, den Basiswert zum vereinbarten Preis von dir zu erwerben. Ist der Kurs des Guts stark gestiegen, ergibt sich ein Verlust für dich – dieser kann theoretisch unbegrenzt hoch ausfallen, da auch die Preise an der Börse quasi unbegrenzt steigen können.

Der Einsatz lohnt sich daher nur in Verbindung mit einer Absicherung. Die einfachste Form bildet sicherlich der “Covered Call”, bei dem du den Basiswert bereits zum Start des Kontrakts besitzt. Sollte der Optionskäufer die Ausübung verlangen, kannst du das Underlying sofort aus deinem eigenen Portfolio liefern.

Ist dies nicht der Fall, müsstest du teuer an der Börse einkaufen, um deiner Verpflichtung nachzukommen. Eine weitere Form des Schutzes sind daher Optionen oder andere Investments, die zeitgleich profitieren, falls dein Short Call Verluste erleidet. Durch den erzielten Gewinn kannst du die hohen Kosten für die Lieferung stemmen. Dieses Konzept kommt zum Beispiel beim Bull Call Spread zum Einsatz.

Call-Option erklärt: Das solltest du beachten

Eine Call-Option ist ein vielseitiges Finanzinstrument, dass du auf unterschiedliche Weise gewinnbringend einsetzen kannst. Je nachdem, welche Seite des Geschäfts du einnimmst, gibt es aber auch einige Punkte zu beachten:

- Möchtest du eine Call-Option kaufen (Long Call), musst du eine Prämie bezahlen. Im Gegenzug befindest du dich allerdings auch in einer sehr attraktiven Position, da du die Chance auf hohe Gewinne hast und sich dein Risiko auf die gezahlte Prämie begrenzt. Daher kannst du solche Kontrakte theoretisch auch allein einsetzen.

- Die Kosten für den Kauf können höher oder niedriger ausfallen, je nachdem, wie “attraktiv” der Kontrakt ist (Zeitwert, innerer Wert etc.). Einige Strategien bieten die Möglichkeit, eine Call-Option zu kaufen und deine Ausgaben durch Einnahmen aus anderen Kontrakten zu kompensieren.

- Willst du eine Call-Option verkaufen, begibst du dich in eine gefährliche Situation: Es kann theoretisch zu unbegrenzt hohen Verlusten kommen, wenn der Preis des Basiswerts stark ansteigt. Daher ist eine Absicherung zu empfehlen. Du könntest zum Beispiel einen Long Call einkaufen und so einen Bear Call Spread erstellen. Es ist aber auch möglich, den Kontrakt während der Laufzeit noch anzupassen oder notfalls zu schließen.

- Der Covered Call (Call-Option auf eine Aktie verkaufen, die du bereits im Besitz hast) ist eine der beliebtesten Strategien überhaupt und auch für Anfänger geeignet.

- Du solltest alle Optionsgeschäfte zunächst ausgiebig auf einem Papertrading oder Demo-Account ausprobieren. Solche Spielgeld-Depots sind bei vielen Anbietern verfügbar und bieten dir die Möglichkeit, den Optionshandel in einer sicheren Umgebung zu erlernen.

- Vor dem Einsatz lohnt sich ein Blick auf die Optionsgriechen, den inneren Wert und die Moneyness eines Kontrakts. Je tiefer deine Fachkenntnis, desto höher deine Erfolgschancen.

Erste Call-Option kaufen / verkaufen

Ist dein Konto angelegt und mit Cash befüllt, kann es theoretisch schon losgehen. Wir empfehlen allerdings unbedingt, dich zunächst weiter in die Materie einzuarbeiten. Zudem solltest du zu Beginn Papertrading oder Testkonten einsetzen, bevor du mit deinem “echten” Geld handelst!

Erst, wenn du mit deiner gewählten Strategie über einen längeren Zeitraum ein positives Ergebnis erzielt hast, solltest du dein tatsächliches Kapital zur Hand nehmen. Ein Long Call kann, aufgrund seiner einfachen Struktur und begrenztem Risiko, eine gute erste Wahl sein.

Einen solchen Kontrakt zu verkaufen ist hingegen aufgrund des höheren Risikos deutlich komplizierter – aber keineswegs unmöglich. Bitte beachte, dass du als Verkäufer zur Ausübung verpflichtet bist, sofern dein Vertragspartner dies wünscht.

Du musst den Basiswert in diesem Fall liefern, und zwar zum vereinbarten Preis. Ist der Kurs an der Börse stark gestiegen, erzielst du einen entsprechenden Verlust. Für diesen Fall gibt es zwei mögliche Lösungen:

- Du kaufst den Basiswert an der Börse zum höheren Preis und lieferst ihn an den Käufer deiner Option, um die Schuld zu begleichen. Die Differenz zwischen den beiden Preisen ist dein Verlust. Da die Kurse an der Börse theoretisch unbegrenzt stark ansteigen können, ist auch dein möglicher Verlust unbegrenzt! Aufgrund dieses Risikos empfiehlt es sich, Short Calls immer mit einer entsprechenden Absicherung, zum Beispiel durch einen Bear Call Spread, auszuführen.

- Du besitzt den Basiswert bereits und kannst ihn bei Bedarf an den Käufer liefern. Ein solcher “Covered Call” ist eine beliebte Methode, um mit deinen Aktien eine nette Zusatzrendite zu erzielen. Da sich die Wertpapiere in deinem Depot befinden und du sie bei Ausübung nicht erst an der Börse einkaufen musst, bleibt dein Risiko begrenzt.

Fazit: Call-Optionen sind vielseitig nutzbar

Eine Call-Option ist ein Vertrag zwischen zwei Handelspartnern über den Verkauf eines Guts (“Basiswert” oder “Underlying”) in der Zukunft. Da der Preis bereits festgesetzt ist, die tatsächlichen Kurse der Ware an der Börse aber schwanken, ergeben sich spannende Möglichkeiten für Trader.

Du kannst einen solchen Kontrakt entweder einkaufen oder verkaufen. Letztere Variante kann jedoch gefährlich werden und zu hohen Verlusten führen. Daher ist eine passende Absicherung (zum Beispiel durch andere Optionen) immer zu empfehlen.

Der Kauf eines solchen Terminkontrakts ist hingegen weniger riskant: Du musst eine Prämie bezahlen und erwirbst im Gegenzug das Ausübungsrecht. Denn ob das vereinbarte Geschäft durchgeführt wird oder ungenutzt verfällt, kann der Käufer frei entscheiden.

Der Optionshandel bietet unglaubliche strategische Tiefe, Chancen und Risiken. Alle Strategien basieren aber nur auf zwei Optionsarten: Puts und Calls! Hast du die Verkaufskontrakte gemeistert, kannst du Covered Calls und andere, lukrative Methoden erfolgreich einsetzen.