Der Verkauf von Calls verspricht attraktive Prämien, aber auch ein ernstzunehmendes Risiko. Mit dem Bear Call Spread kannst du die Gefahren begrenzen, musst aber auch die Kosten für einen Long Call zahlen. Wir zeigen dir, wann sich diese Strategie besonders lohnt und was du beim Einsatz beachten solltest.

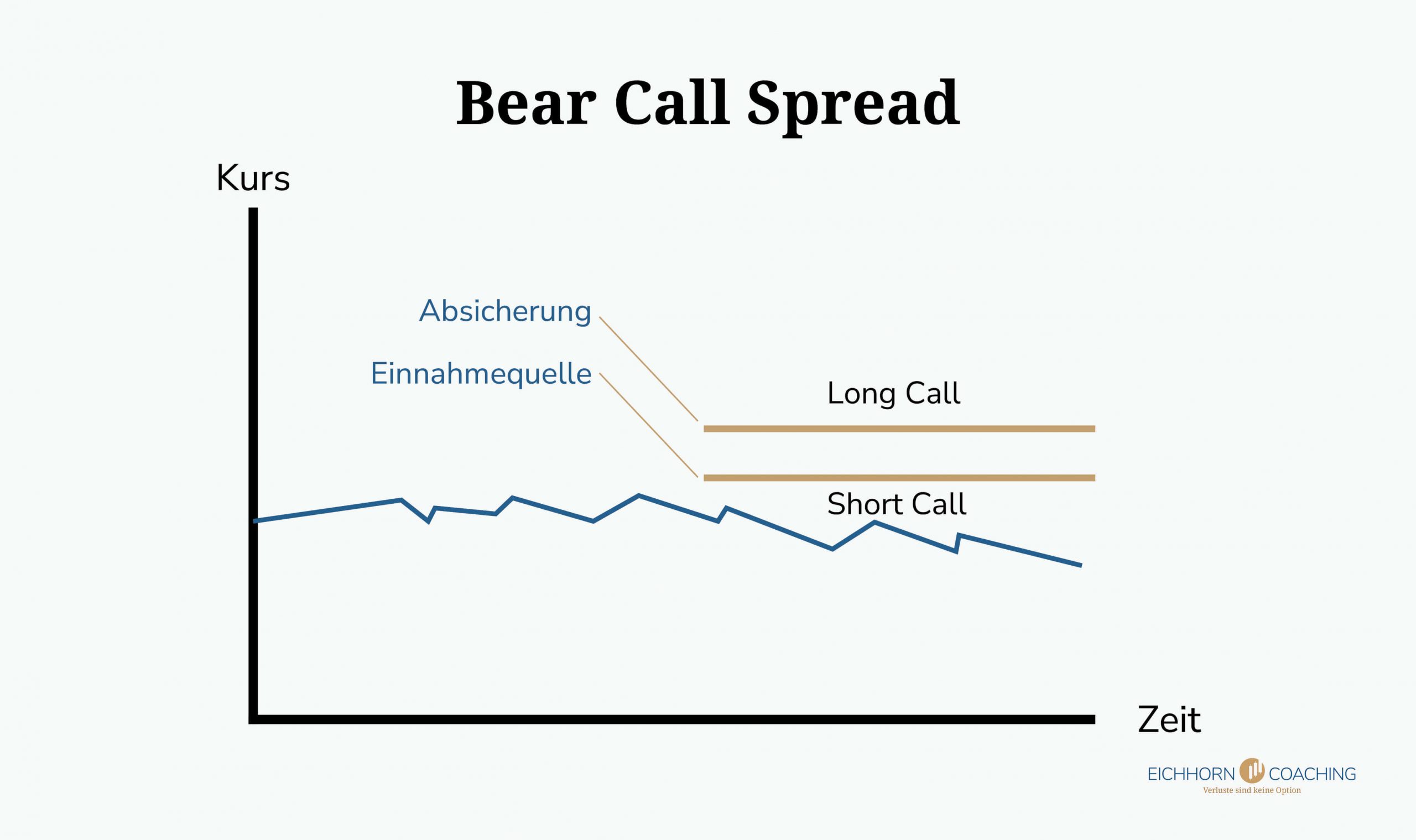

- Der Bear Call Spread besteht aus einem Short Call und einem Long Call zu einem höheren Strike.

- Die Strategie eignet sich besonders für fallende oder neutrale (unbewegliche) Märkte. Idealerweise verfallen beide Optionen wertlos

- Der maximale Verlust ist durch den Long Call begrenzt

- Wir profitieren mit dem Bear Call Spread vom Zeitwertverfall und einer fallenden Volatilität.

Was ist ein Bear Call Spread? Definition und Funktion

| Bear Call Spread | |

| Markterwartung | Neutral bis fallend |

| Ziel | Prämieneinnahme |

| Auszahlung | Sofort |

| Möglicher Gewinn | Erhaltene Prämie abzüglich gezahlte Prämie |

| Möglicher Verlust | Strike-Differenz zwischen Short Call und Long Call, abzüglich erhaltener Prämie |

| Bestandteile | 1 x Short Call, 1 x Long Call |

| Basiswerte | Alle; besonders für Aktien geeignet |

Der Short Call ist (gemeinsam mit dem Short Put) das Grundwerkzeug für alle Stillhalter: Er bietet uns eine Optionsprämie, die wir bei Verfall als Gewinn verbuchen können. Leider kommt er aber auch mit einem erheblichen Verlustpotenzial daher, denn bei einer starken Preissteigerung entsteht ein enormer Schaden.

Zahlreiche Optionsstrategien versuchen daher, dieses Risiko zu begrenzen oder ganz auszuschalten. Eine besonders attraktive Möglichkeit ist der Bear Call Spread.

Sein Aufbau ist denkbar einfach:

- Ein Short Call wird out-of-the-money verkauft und bringt uns eine Prämie ein

- Zusätzlich kaufen wir einen Long Call auf den gleichen Basiswert, ebenfalls out-of-the-money, für einen höheren Strike

- Der Long Call schützt uns im Falle steigender Kurse vor zu hohen Verlusten

- Im Gegenzug reduzieren die Long-Call-Kosten unsere erhaltene Prämie

Der Bear Call Spread erzeugt seinen maximalen Gewinn, wenn beide Optionen wertlos verfallen. Er lohnt sich also vor allem, wenn wir gleichbleibende oder fallende Preise erwarten. Auch bei einem nur leichten Anstieg könnte sich diese Optionsstrategie noch lohnen. Damit bildet er ein natürliches Gegenstück zum Bull Put Spread.

Üblich ist die Verwendung von Optionen aus dem Geld, aber andere Positionen sind ebenfalls möglich. Durch Verschieben des Strikes und der Abstände zwischen Short Call und Long Call können Risiko und Gewinn flexibel angepasst werden.

Wie baue ich einen Bear Call Spread richtig auf?

Besonders Anfänger, die noch nicht lange Optionen handeln, schätzen den Bear Call Spread: Es handelt sich um eine einfache Strategie mit einem begrenzten Risiko. Aber natürlich setzen auch fortgeschrittene Händler sie erfolgreich und regelmäßig ein.

Da es nur zwei Kontrakte gibt, ist der Aufbau schnell erklärt:

1. Short Call

Der Short Call ist das Herzstück des Bear Call Spreads, denn er ist es, der uns eine Prämie einbringt.

- Der Basiswert sollte während der Laufzeit unter dem Short Call bleiben. Eine neutrale oder sinkende Preiserwartung ist daher ideal

- Der Strike wird typischerweise out-of-the-money gewählt, aber andere Varianten der Moneyness sind ebenfalls möglich. Die genaue Position beeinflusst unsere Optionsprämie und das Risiko

- Auch die Laufzeit ist flexibel wählbar und eine strategische Entscheidung. Da wir vom verfallenen Zeitwert der Option profitieren, sind auch längere Zeiträume möglich

Zur Erinnerung: Mit dem Short Call verpflichten wir uns, den Basiswert zum vereinbarten Preis und Zeitpunkt an unseren Handelspartner zu verkaufen. Steigt der Kurs während der Laufzeit an, kommt die Option zur Ausübung und wir müssen zu einem geringeren Preis verkaufen. In diesem Fall entsteht uns ein Verlust.

Bleibt der Kurs hingegen unter dem Strike-Preis des Short Calls, verfällt die Option wertlos. Die erhaltene Prämie stellt dann unseren Gewinn dar.

Grundsätzlich ist es möglich, einen Short Call allein (“naked”) zu nutzen und das Risiko durch Maßnahmen wie Stop Orders und vorzeitiges Schließen zu begrenzen. Durch einen zusätzlichen Long Call können wir die Gefahr jedoch deutlich effektiver reduzieren:

2. Long Call

Im zweiten Schritt ergänzen wir einen Long Call, um den Nachteil des vorherigen Short Calls (sein hohes Verlustrisiko) zu minimieren. Die Option schützt uns vor zu großen Schäden, kostet uns aber auch eine Optionsprämie und verringert so unseren Gewinn.

- Für den Bear Call Spread müssen wir den Long Call oberhalb des Short Calls/mit einem höheren Strike platzieren

- Die Laufzeit sollte mit dem Short Call übereinstimmen

- Je näher unser Long Call am Short Call liegt, desto geringer ist unser Maximalverlust. Aber auch die Kosten steigen dadurch

- Umgekehrt sorgt ein größerer Abstand für geringere Kosten, aber auch der mögliche Verlust wird größer

Der Long Call dient also zur Anpassung des maximalen Risikos. Daher ist die Risikofreude des ausführenden Händlers und die Markterwartung entscheidend, um die richtige Position der Option zu bestimmen.

Bear Call Spread Beispiel

Ein Bear Call Spread ist schnell aufgebaut. In der Praxis könnte er zum Beispiel so aussehen:

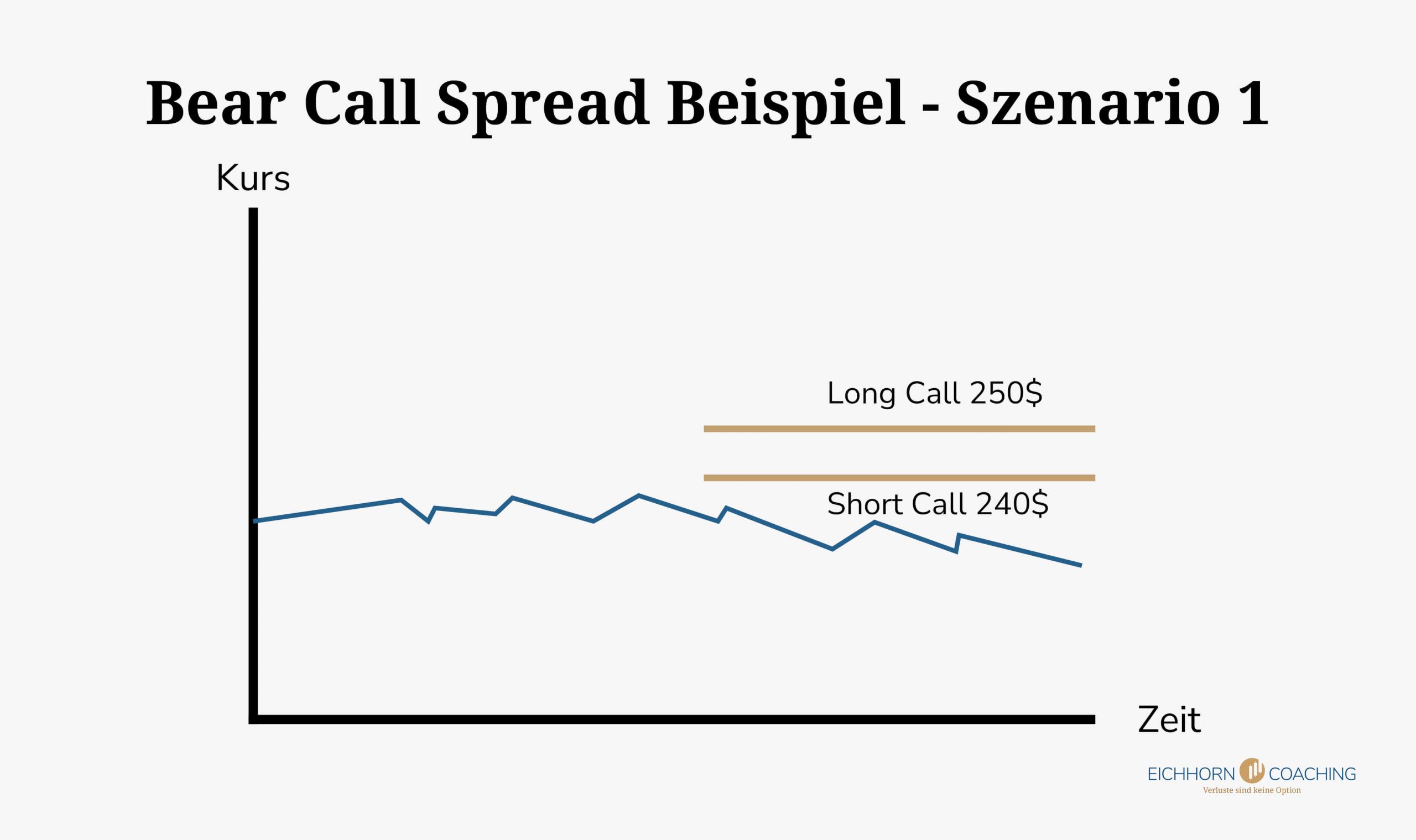

- Die Apple Aktie steht aktuell bei $ 230. Wir erwarten einen leicht sinkenden Preis in den nächsten vier Wochen.

- Wir beginnen mit dem Verkauf einer Call-Option zu einem Strike von $ 240, Laufzeit 4 Wochen. Dafür erhalten wir eine Prämie von $ 400

- Erst mit dem Long Call entsteht ein Bear Call Spread. Wir kaufen diesen bei einem 250er Strike, ebenfalls mit vier Wochen Laufzeit, und müssen dafür $ 170 zahlen.

Durch den Long Call reduziert sich unser maximaler Verdienst von ursprünglich $ 400 auf nur noch $ 230. Auch unser Risiko verringert sich jedoch: Der größtmögliche Schaden beträgt $ 1.000 (Abstand der beiden Strikes*) abzüglich der erhaltenen Prämie von $230.

Daraus ergibt sich ein maximales Risiko von $ 770.

*Alle Aktienoptionen umfassen 100 Wertpapiere, der maximale Verlust beträgt daher 100 Mal den Strike-Abstand.

Es gibt nun zwei Möglichkeiten, wie sich unser Bear Call Spread entwickeln kann:

1. Erfolgreicher Bear Call Spread: Kurs unter dem Short Call

Unsere Prognose war korrekt und der Preis der Apple-Aktie fällt auf $ 220.

- Unser Short Call wird nicht ausgeübt

- Die erhaltene Prämie stellt unseren Gewinn dar. Wir müssen jedoch die Kosten für den Long Call abziehen.

- Wir haben $ 230 eingenommen (Brokergebühren nicht mit einberechnet)

Auch eine Ausübung des Short Calls kann noch profitabel sein, wenn der dadurch entstehenden Verlust unsere erhaltene Prämie nicht übersteigt.

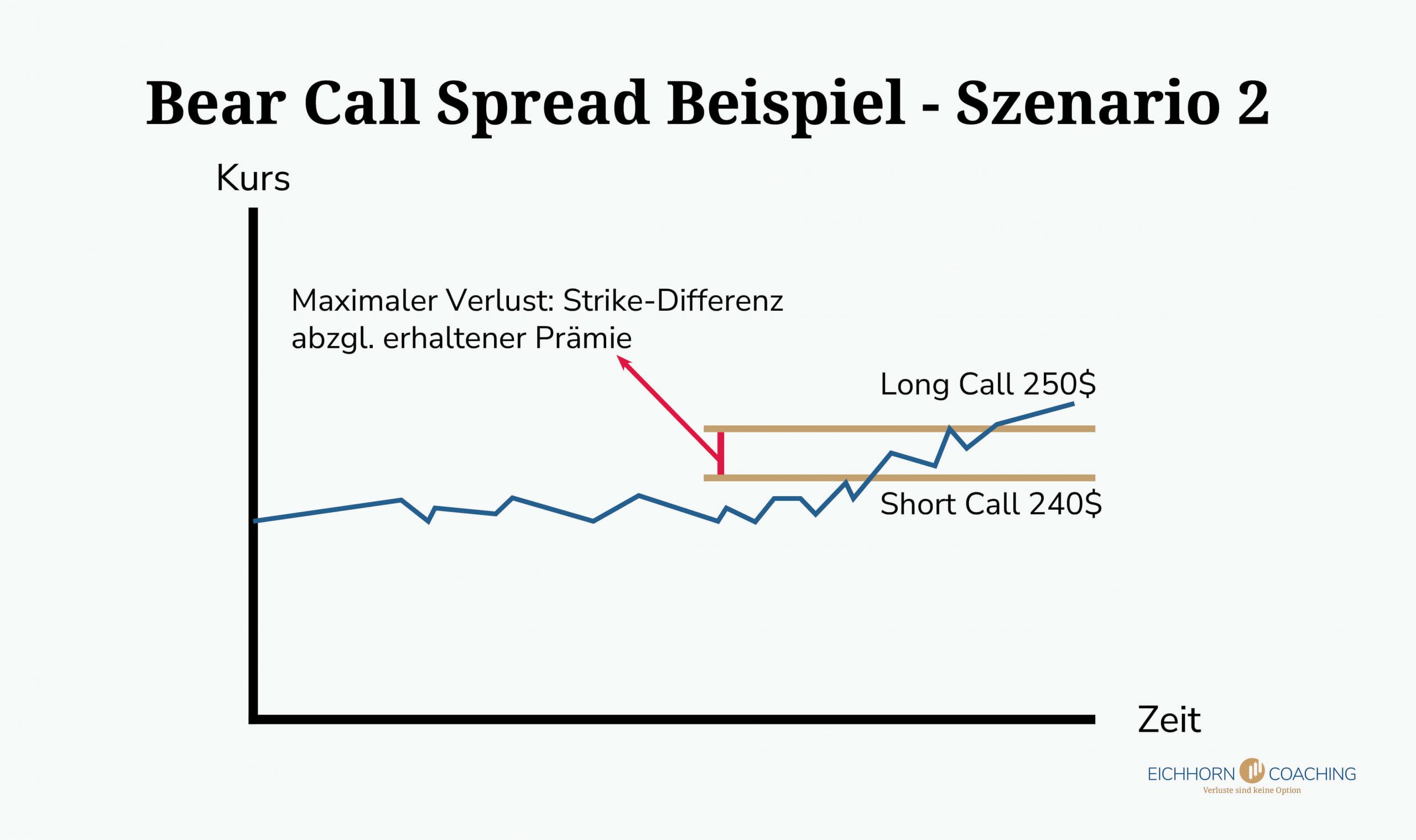

2. Misserfolg: Der Kurs steigt über unseren Long Call

Wir lagen falsch: Die Apple-Aktie macht einen großen, plötzlichen Preissprung und schließt am Ende der Laufzeit bei $ 260. Wir hatten keine Chance, durch eine manuelle Anpassung rechtzeitig zu reagieren.

- Unser Short Call erzeugt nun einen erheblichen Verlust von $ 2.000

- Glücklicherweise haben wir uns für einen Bear Call Spread entschieden: Unsere Long-Call-Option begrenzt unseren Verlust, da sie ab einem Strike von $ 250 weitere Schäden ausgleicht

- Unser Verlust beträgt lediglich $ 770 (Strike-Differenz $ 1.000 abzüglich Nettoprämie $ 230)

Durch den Einsatz eines Bear Call Spreads haben wir unseren größtmöglichen Verlust also von $ 2.000 auf $ 770 reduziert. Der zusätzliche Long Call war in diesem Szenario definitiv sinnvoll, insbesondere, da der Kursanstieg und damit auch unser finanzielle Schaden noch größer hätte ausfallen können!

Wann lohnt sich ein Bear Call Spread?

Der Bear Call Spread ist teurer als ein einzelner, “nackter” Short Call. Sollte der Basiswert jedoch ansteigen, zeigt sich der große Vorteil dieser Strategie: das begrenzte Risiko!

Ein Bear Call Spread lohnt sich also immer dann, wenn sich unser Basiswert ungünstig entwickelt.

- Speziell bei schnellen, starken Kursanstiegen kann ein einzelner Short Call nicht immer rechtzeitig geschlossen werden. Der Bear Call Spread bietet hier hervorragenden Schutz und rechtfertigt schnell seine zusätzlichen Kosten.

- Der Long Call reduziert unseren maximalen Gewinn (erhaltene Prämie). Bleibt der Basiswert unterhalb des Short Calls, hat sich ein Bear Call Spread nicht gelohnt – ein nackter Short Call wäre lukrativer gewesen.

Natürlich wissen wir vorab nie mit hundertprozentiger Sicherheit, in welche Richtung sich der Preis des Basiswerts entwickelt oder wann ein massiver Preissprung eintritt. Ob sich ein Bear Call Spread lohnt oder eine andere Optionsstrategie sinnvoller ist, muss daher jeder Händler für sich selbst entscheiden.

Videoanleitung: So baust du einen Bear Call Spread

Du willst den Bear Call Spread handeln? Unsere Schritt-für-Schritt-Videoanleitung hilft dir!

Alternativen zum Bear Call Spread

Der Bear Call Spread teilt sich sein Chance-Risiko-Profil (begrenzte Gewinne und begrenztes Risiko) mit zahlreichen anderen Optionsstrategien. Daher gibt es viele mögliche Alternativen und Gegenentwürfe:

1. Short Call

Der Bear Call Spread ist lediglich ein Short Call mit einer Risikobegrenzung in Form eines Long Calls. Lassen wir diesen Schutzmechanismus weg und handeln nur den “nackten” Short Call, erzielen wir eine höhere Prämie. Unser maximaler Verlust ist nun theoretisch unbegrenzt.

Ein einzelner Short Call kann eine lukrative, aber auch riskantere Alternative zum Bear Call Spread darstellen. Er eignet sich vor allem für den Handel mit Aktienindizes, da hier ein geringeres Gap-Risiko (Gefahr großer Preissprünge) besteht.

Naked Calls benötigen aufgrund des unbegrenzten Risikos eine passende Absicherung und korrektes Management. Anfänger, die gerade ihre ersten Optionen handeln, sollten mit nackten Calls besonders vorsichtig sein.

2. Bull Put Spread

Beim Bull Put Spread handelt es sich um das Pendant zum Bear Call Spread. Durch den Verkauf eines Short Puts und dem Kauf eines darunterliegenden Long Puts erhalten wir direkt eine Prämie. Idealerweise verfallen auch hier beide Optionen wertlos. Dies ist bei neutralen oder steigenden Preisen der Fall.

3. Iron Condor

Bull Put Spread und Bear Call Spread gemeinsam ergeben einen Iron Condor. Wir erhalten dabei eine doppelte Prämie und sind in beide Richtungen gegen zu große Verluste abgesichert. Die Iron Condor Strategie ist erfolgreich, wenn der Basiswert zwischen den beiden Short-Optionen verweilt.

Obwohl die doppelte Prämie sehr attraktiv wirkt, darf nicht vergessen werden, dass wir uns mit dem Iron Condor strategisch einschränken: Der Kurs sollte sich idealerweise nur sehr wenig bewegen, um unseren Gewinn nicht zu gefährden.

Unsere Tipps zum Bear Call Spread

Aufgrund der verringerten Kosten und des überschaubaren Gewinnpotenzials scheint der Bear Call Spread einfach in der Umsetzung zu sein. Auch hier gibt es jedoch einige Punkte, die du beachten solltest:

- Nicht bis zum bitteren Ende: Wir müssen den Bear Call Spread nicht bis zum Ende laufen lassen und eventuelle Verluste einfach hinnehmen. Sollte sich unser Short Call dem Strike nähern, ist auch ein Schließen oder Rollen des gesamten Spreads möglich

- Aktiv werden, wenn der Kurs sich dem Strike nähert: Als Grundregel hat sich bewährt, den Bear Call Spread anzupassen, wenn der Short Call kurz vor dem Strike steht. Ist die Option einmal ins Geld gelaufen, wird es sehr schwierig, effektiv zu rollen.

- Iron Condor: Sollte sich ein Bear Call Spread negativ entwickeln, können wir ihn auch durch einen Bull Put Spread ergänzen und so einen Iron Condor erstellen. Wir reduzieren dabei unseren Verlust durch eine zusätzliche Prämie, schränken uns aber auch strategisch ein, denn der Kurs muss anschließend neutral bleiben.

Fazit: Bear Call Spread bietet Prämie mit begrenztem Risiko

Short Calls bieten uns eine attraktive Prämie, können bei Misserfolg aber auch große Schäden verursachen. Mit dem Bear Call Spread begrenzen wir dieses Risiko durch einen zusätzlichen Long Call, der zu einem höheren Strike eingekauft wird.

Die Strategie ist erfolgreich, wenn der Preis unterhalb des Short Calls bleibt. Im Falle eines starken Anstiegs sorgt der Long Call für einen Ausgleich der Verluste. Für diesen Schutz müssen wir jedoch eine Prämie zahlen, die unseren möglichen Gewinn reduziert.

- Der Bear Call Spread eignet sich sehr gut für Assets wie Einzelaktien, bei denen die Gefahr großer Sprünge besteht.

- Er kommt bei einer neutralen oder bärischen Markterwartung zum Einsatz

- Wir profitieren vom Zeitwertverfall und einem hohen Theta der Option

Gemeinsam mit seinem bullischen Gegenpart, dem Bull Put Spread, eignet sich diese Strategie gut für Stillhalter, die ihr Risiko begrenzen wollen. Obwohl der maximale Verlust limitiert ist, sollten Händler wachsam bleiben und entsprechende Anpassungen vornehmen.

Nähert sich der Basiswert dem Strike des Short Calls an, kann das Rollen sinnvoll sein. Händler sollten den Bear Call Spread in solchen Fällen nicht “bis zum bitteren Ende” laufen lassen. Das Risiko ist zwar begrenzt, aber wir können dennoch schnell mehr als die erhaltene Optionsprämie verlieren.