In diesem Blogbeitrag geben wir unsere Einschätzung zu einer beliebten Strategie von Tradern, die gerade in Marktphasen von höherer Volatilität sehr lukrativ erscheint: Das Shorten der Volatilität. In einem der letzten Beiträge haben wir euch die verschiedenen Möglichkeiten gezeigt, wie man die Volatilität handeln kann. Heute gehen wir speziell auf den Ansatz ein, diese mit dem VXX short zu handeln. Doch was auf den ersten Blick wie ein sehr attraktiver Trade erscheint, hat aus unserer Sicht im Detail seine Tücken, auf die wir im Folgenden eingehen. Außerdem geben wir euch einige Tipps, wie man trotzdem vom Handel des VXX profitieren kann.

Erwähnter Blogbeitrag: „Wie kann man die Volatilität handeln?“ – Hier lesen

Die Grundidee: Volatilität mit dem VXX short handeln

Wenn die Aktienmärkte fallen, dann steigt die Volatilität. Diese kann z.B. mit dem Volatilitätsindex des S&P 500 (VIX) gemessen werden. Die Volatilität kann in einem Aktiencrash sehr schnell in die Höhe schießen, beruhigen sich die Märkte aber, fällt sie auch sehr schnell wieder. Im Chart seht ihr dieses Zusammenspiel im Corona-Crash 2020. Der S&P 500 ist um über 30 % gefallen und die Volatilität stark angestiegen. Als sich ein Boden im Markt gebildet hat, ist die Volatilität auch wieder gefallen.

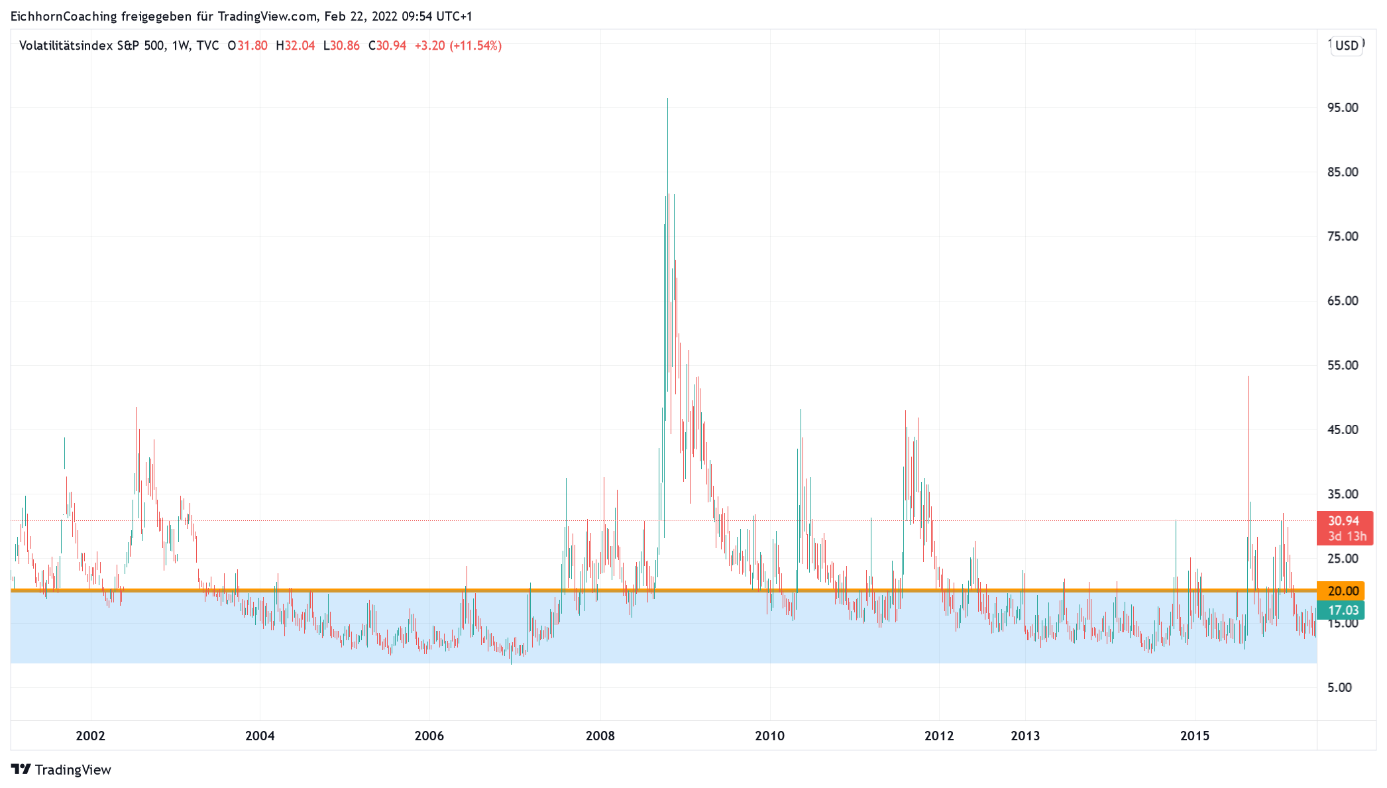

Schaut man sich einen langfristigen Chart dieses Volatilitätsindex an, bewegt sich der VIX meist um einen Wert von 20 und hat in Börsenkorrekturen selten große Ausreißer nach oben.

Da die Volatilität nach solchen Übertreibungen nach oben immer wieder zu niedrigen Werten von um die 20 zurückkehrt, ergibt die Idee erst einmal Sinn, bei hoher Volatilität diese z.B. mit dem VXX short zu handeln.

Welches Underlying nutzen um die Volatilität short zu handeln?

Die Volatilität kann man mit den VIX Futuren shorten, VIX Call-Optionen verkaufen oder auch den VXX shorten. Der VXX hat im Vergleich zu den Futures bzw. den Optionen den Vorteil, dass er keine Begrenzung der Laufzeit hat. Durch die Rollverluste muss er außerdem langfristig fallen, wie der folgende Chart zeigt:

In diesem Chart wirkt auch der Corona-Crash nur wie ein kleiner Schnupfen, doch dazu später mehr. Nun drängt es sich auf, da der VXX langfristig fällt, diesen z.B. mit einem CfD zu shorten oder in einem GmbH-Konto direkt short zu handeln (für private Händler verbietet das wieder einmal eine EU-Regulierung …). Für Optionshändler bietet sich auch der Verkauf von Short-Call-Optionen an, bei denen in den meisten Fällen aufgrund des Zeitwertverfalls und des langfristig fallenden VXX die Optionen wertlos verfallen und die Prämie als Gewinn behalten werden darf. Sollte am Ende der Laufzeit der VXX über dem Strike stehen, werden 100 Stück des VXX short eingebucht. Aber auch das ist ja kein Problem, denn der langfristig fallende Kurs des VXX wird im Laufe der Zeit dazu führen, dass man einen Gewinn erzielt. Oder?

Aktuelles Trading-Beispiel

Aktuell (März 2022) ist die Volatilität deutlich angestiegen, so dass man auch mit dem Strike der Call-Option weit wegkommt und eine hohe Optionsprämie erhält.

Beispielsweise könnte man über das letzte Hoch den Strike setzen und einen 30er Short Call mit 34 Tagen Restlaufzeit für $ 222 verkaufen.

Liegt nun der VXX am Verfallstag unter dem 30er Strike, darf man die $ 222 Optionsprämie als Gewinn behalten. Liegt er darüber, werden 100 Anteile des VXX short ins Depot zum Einstiegspreis von $ 30 eingebucht. Da der VXX aber langfristig fällt, muss man ja eventuelle temporäre Buchverluste nur „aussitzen“. Aber ist das wirklich so?

Die Volatilität kann stärker steigen als man denkt

Die Volatilität mit dem VXX short zu handeln, ergibt auf dem Papier erst einmal Sinn, im Detail muss man aber tiefer darüber nachdenken. Denn natürlich fällt der VXX langfristig, die Buchverluste, die mit so einer Position entstehen, können jedoch sehr hoch ausfallen.

Betrachten wir den Corona-Crash 2020. Angenommen man hätte hier 100 Anteile des VXX durch einen Short-Call zu einem Preis von $ 60 eingebucht bekommen, dann wäre der Preis in der Spitze auf ca. $ 320 angestiegen. Das bedeutet einen Buchverlust von ($ 60 – $ 320) * 100 Anteile= – $ 26.000. Hat man ursprünglich mehrere Short Calls verkauft, ist der Verlust entsprechend größer.

Und dieser Buchverlust löst sich auch nicht so schnell wieder in Luft auf, im Fall des Corona-Crashs hätte es ca. 1 Jahr gedauert, bis man wieder Break Even wäre:

Es hört sich daher in der Theorie einfach an „im Zweifel lasse ich mir das Underlying einbuchen und sitze die Sache aus“. Aber wie ihr im Beispiel gesehen habt, kann der Buchverlust bereits mit einer Option sehr hoch ausfallen. Dazu kommt, dass niemand weiß, wie der nächste Crash am Aktienmarkt ausfallen wird. Sollte der VIX-Index beispielsweise einmal auf 100 oder mehr steigen, hätte das gezeigte Beispiel auch mit einem deutlich höheren Buchverlust ausgehen können.

Sicherheit des VXX ETFs

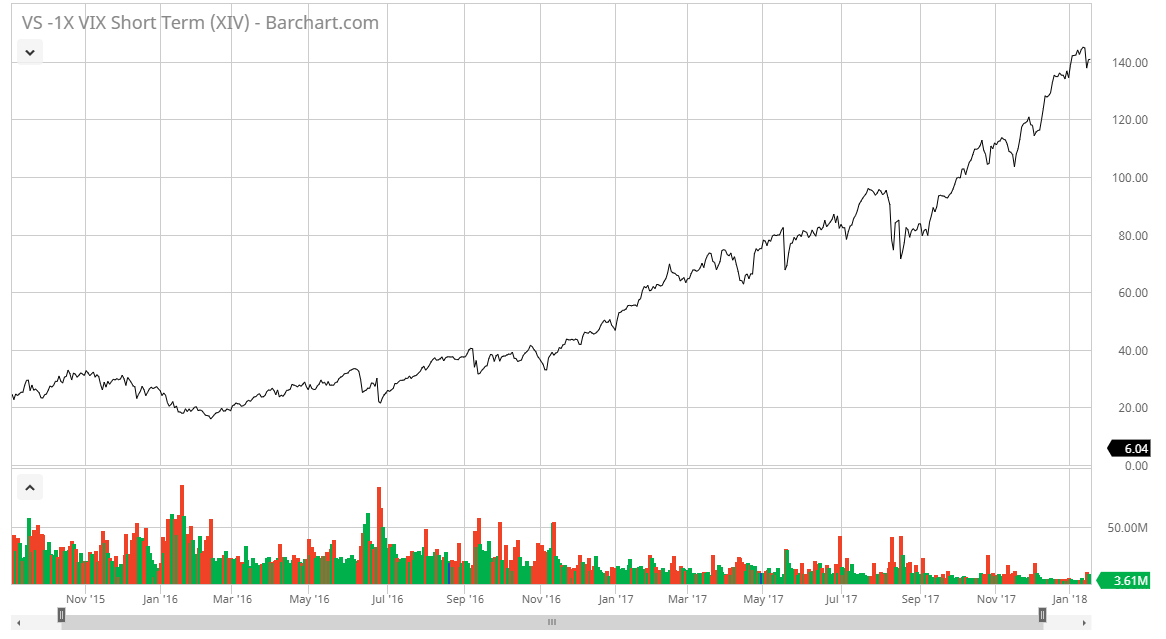

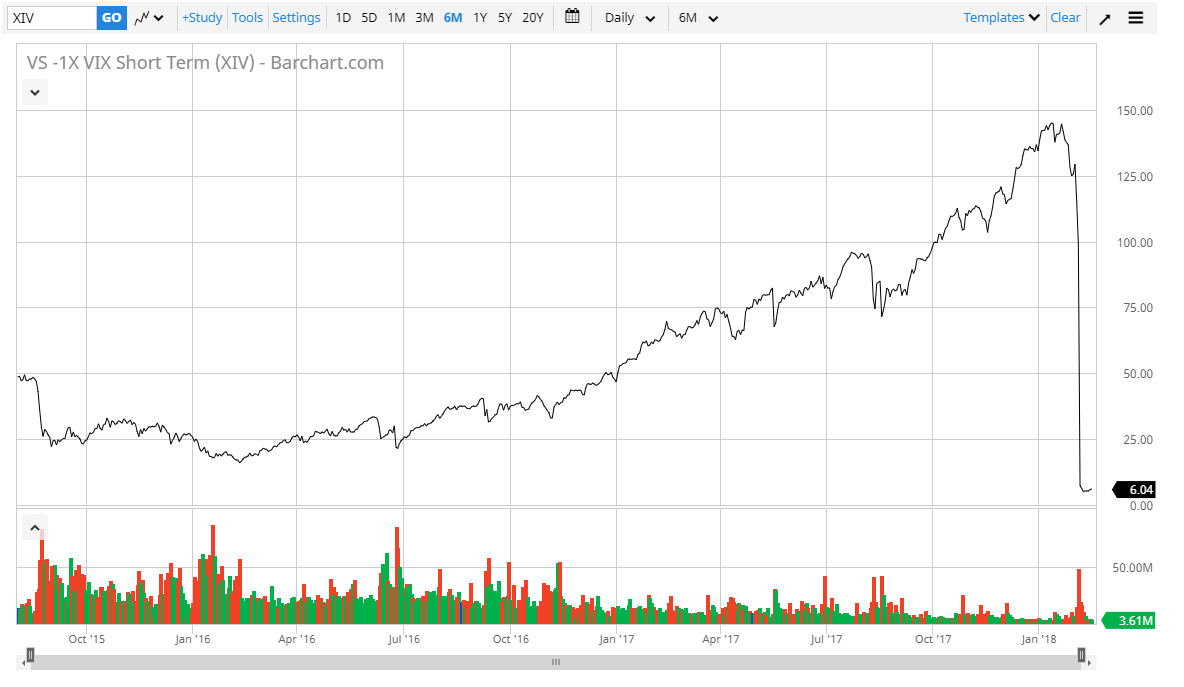

Neben der potentiell stark steigenden Volatilität gibt es noch einen zweiten Faktor, warum wir kein Freund dieses Vorgehens sind: Die „Sicherheit“ des Underlyings VXX. Am Ende ist der VXX ein „künstliches“ Produkt, das die VIX-Futures handelt. Umgangssprachlich sagt man, es handelt sich um einen „ETF“, genauer gesagt ist es aber ein ETN (Exchange Traded Note). Viele wissen es vielleicht nicht mehr, aber es gab vor ein paar Jahren auch Volatilitäts-ETNs, die umgekehrt wie der VXX aufgesetzt wurden und langfristig immer gestiegen sind aufgrund von Rollgewinnen. Auch hier dachte man, dass ein permanenter Long Trade oder Verkauf von Short Puts eine langfristig sichere Sache sein muss. Bis der Volatilitäts-Crash 2018 kam.

Ein Beispiel für solch einen ETN war der XIV, der langfristig aufgrund von Rollgewinnen gestiegen ist:

Doch der XIV war nicht für alle Fälle von Turbulenzen am Aktienmarkt gerüstet. Als es am 05.02.2018 zum stärksten Tagesanstieg der Volatilität kam, hat das Grundprinzip dieses ETNs nicht mehr funktioniert. Die Folge? Der XIV ist um über 80 % an einem Tag eingebrochen und kurz darauf wurde der Handel eingestellt.

Nun ist der VXX anders konstruiert, allerdings gab es nun „druckfrisch“ zu diesem Blogbeitrag ebenfalls einige Anomalien, die unsere Skepsis bezüglich dieser „künstlich konstruierten“ Produkte wie die Volatilitäts-ETNs bekräftigen. Die Auswirkungen waren zwar bisher nicht ganz so gravierend wie es beim XIV der Fall war, aber ein Anfang und eine Bestätigung für uns den VXX niemals „nackt“ zu handeln. Die Details dazu findet ihr hier in unserem Newsletter. Bis vor kurzem konnten wir uns beim VXX kein Szenario vorstellen, welches die Sicherheit dieses Produktes betrifft. Dass es nun so schnell eingetreten ist, hat uns ehrlicherweise selbst überrascht, bestätigt aber unsere grundsätzliche Vorsicht mit diesen Produkten.

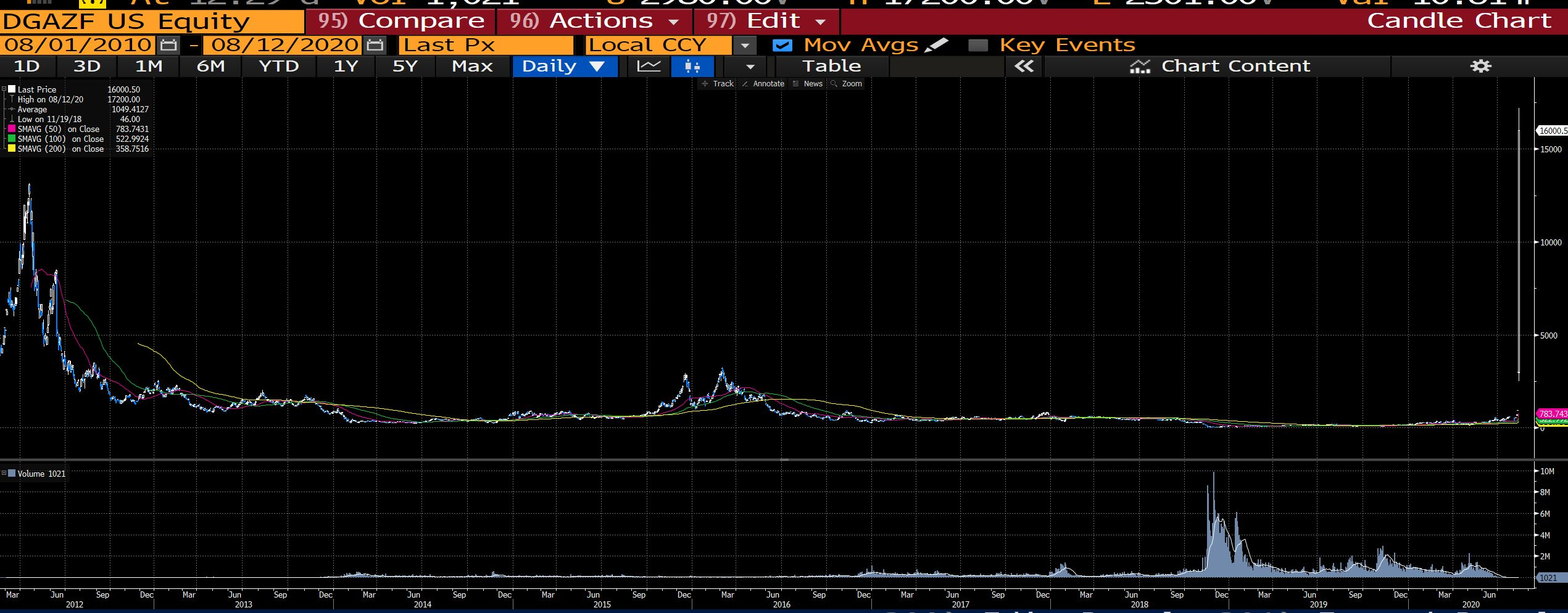

Ein weiteres Beispiel aus dem Rohstoffmarkt zeigt einen dreifach gehebelten Erdgas ETC, der ohne ein großes externes Event in der Tageskerze von $ 780 auf $ 16.000 gestiegen ist. Danach wurde auch dieser ETC eingestellt:

Tipps um die Volatilität mit dem VXX short zu handeln

Aufgrund der potenziellen großen Buchverluste und der grundsätzlichen Sicherheit der Volatilitäts-Produkte sind wir keine Freunde davon, die Volatilität mit Short Call Optionen auf den VXX zu handeln. Wir möchten aber ein paar Tipps geben und Alternativen vorstellen, wie man solch einen Trade trotzdem umsetzen kann.

Den VXX nur mit kleiner Positionsgröße handeln.

Das Wichtigste bei einer solchen Trade-Idee mit potenziell sehr großen Buchverlusten ist eine kleine Positionsgröße. Im Corona-Beispiel habt ihr gesehen, dass bereits eine Option für einen Buchverlust von $ 26.000 gesorgt hat. Und in einem $ 50.000 Konto hätte man vermutlich eher 2-3 Optionen umgesetzt und damit einen Margin Call erhalten. Daher sollte man auch, wenn man die Volatilität mit dem VXX short handelt, die Positionsgröße immer klein halten.

VXX nur mit einer Long Option als Absicherung handeln

Nackte Short Optionen auf den VXX handeln wir persönlich nie. Allerdings setzen wir gerne mal einen Bear Call Spread auf den VXX um. Im Vergleich zu einen reinen Short Call Option kauft man eine weiter aus dem Geld liegende Long Call Option dazu.

Im oben gezeigten Beispiel des 30er Short Calls auf den VXX könnte man mit dem zusätzlichen Kauf eines 40er Long Calls das Risiko klar definieren. Der 40er Long Call kostet dabei $ 110 und würde die Prämie des Short Calls von $ 222 auf $ 112 nahezu halbieren. Das maximale Risiko des Trades ist dann aber auf den Abstand der Strikes abzüglich der Prämie reduziert, in diesem Fall also (40-30) * 100 Anteile – $ 112 Optionsprämie = $ 888.

Wer eine solche Long-Option nur als „Worst-Case“ Absicherung umsetzen möchte, könnte statt des 40er Long Calls auch einen 50er wählen. Dieser kostet nur ca. $ 60 und damit beträgt die Gesamtprämie des Bear Call Spreads immerhin noch $ 222 – $ 60 = $ 162. Der maximale theoretische Verlust des Trades ist dann auf (50 – 30) * 100 Anteile – $ 162 = $ 1.838 begrenzt.

Den VXX nur bei hoher Volatilität short handeln

Den VXX kann man beispielsweise mit einem Bear Call Spread short handeln, aber man sollte es nur bei einem hohen VIX-Stand machen. Denn auf hohe Volatilität folgt irgendwann einmal niedrige Volatilität. Setzt man einen Short Trade auf den VXX bei niedriger Volatilität auf, kann ein deutlicher Anstieg des VIX zu großen Problemen führen.

Fazit

Den VXX short zu handeln ist auf den ersten Blick ein sehr attraktiver Trade. Schaut man sich diesen aber im Detail an, gibt es viele Nachteile und potenziell hohe Risiken. Wir selbst handeln den VXX hin und wieder gerne, allerdings nur bei hoher Volatilität und als Bear Call Spread. Damit können wir von einem möglich fallenden VXX schneller profitieren, würden aber im Worst Case unser Konto niemals ernsthaft gefährden.

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.