Ende Januar 2019 wird der VXX nach 10 Jahren Geschichte sein. Mach’s gut VXX! Wir hatten eine schöne Zeit.

Doch keine Sorge, dieses Volatilitätsprodukt hat dem Emittenten Barclays eine Menge Geld gebracht und der Nachfolger ist bereits aktiv handelbar. Die Erfinder waren dabei besonders kreativ in der Namensgebung und lösen den VXX nun mit dem VXXB ab.

Anlass für uns in einer 2-teiligen Serie dieses Produkt genauer zu betrachten. Im ersten Teil werden wir noch einmal die Grundlagen und Funktionsweise des VXX erläutern, im zweiten Teil gehen wir dann auf seinen Nachfolger ein.

Der VIX-Index

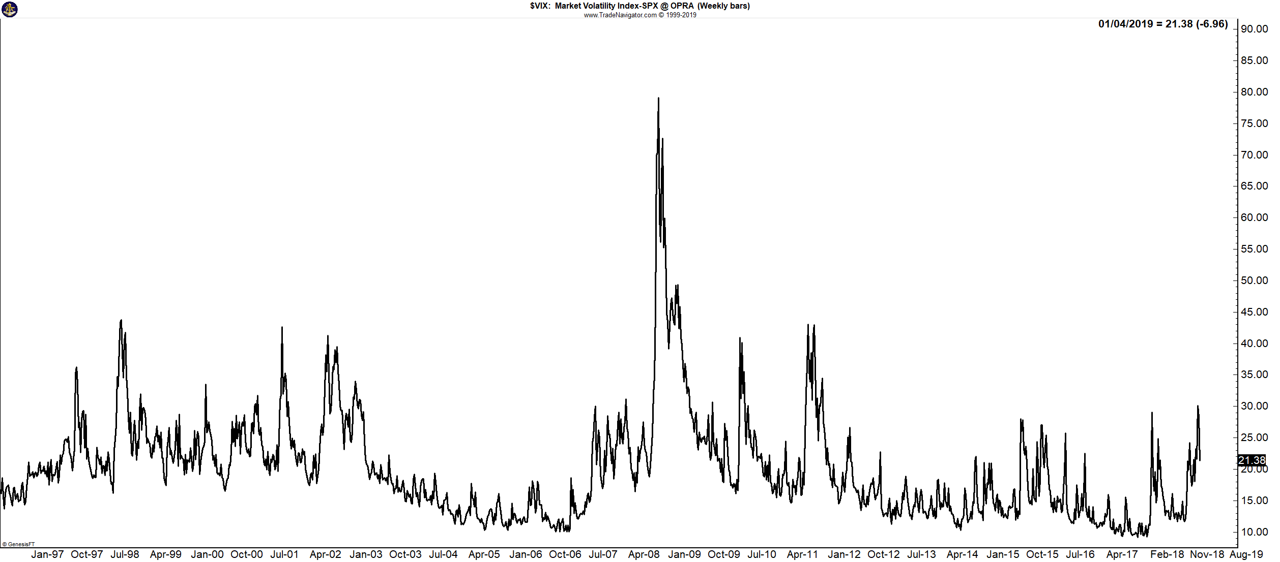

Um die Funktionsweise des VXX zu verstehen, müssen wir zunächst einen Schritt zurück gehen und den VIX-Index verstehen. Der VIX-Index wird von der CBOE veröffentlicht und gibt die vom Markt erwartete Schwankungsbreite auf den S&P500 an. Berechnet wird dieser aus den momentanen, impliziten Volatilitäten der S&P500-Optionen mit 30 Tage Restlaufzeit. Je höher der Wert ist, desto größere Kursschwankungen erwarten die Marktteilnehmer. Im Chart seht ihr den VIX über einen längeren Zeitraum, den bisherigen Höhepunkt hatte er 2008 in der Finanzkrise erreicht.

Allerdings ist es ein synthetischer Index, der nicht direkt gehandelt werden kann. Um die Volatilität zu handeln kann man aber beispielsweise die VIX-Futures (oder den VXX) nutzen. Die VIX-Futures preisen die erwartete Volatilität der Marktteilnehmer zu unterschiedlichen Laufzeiten ein.

Contango und Backwardation in den VIX-Futures

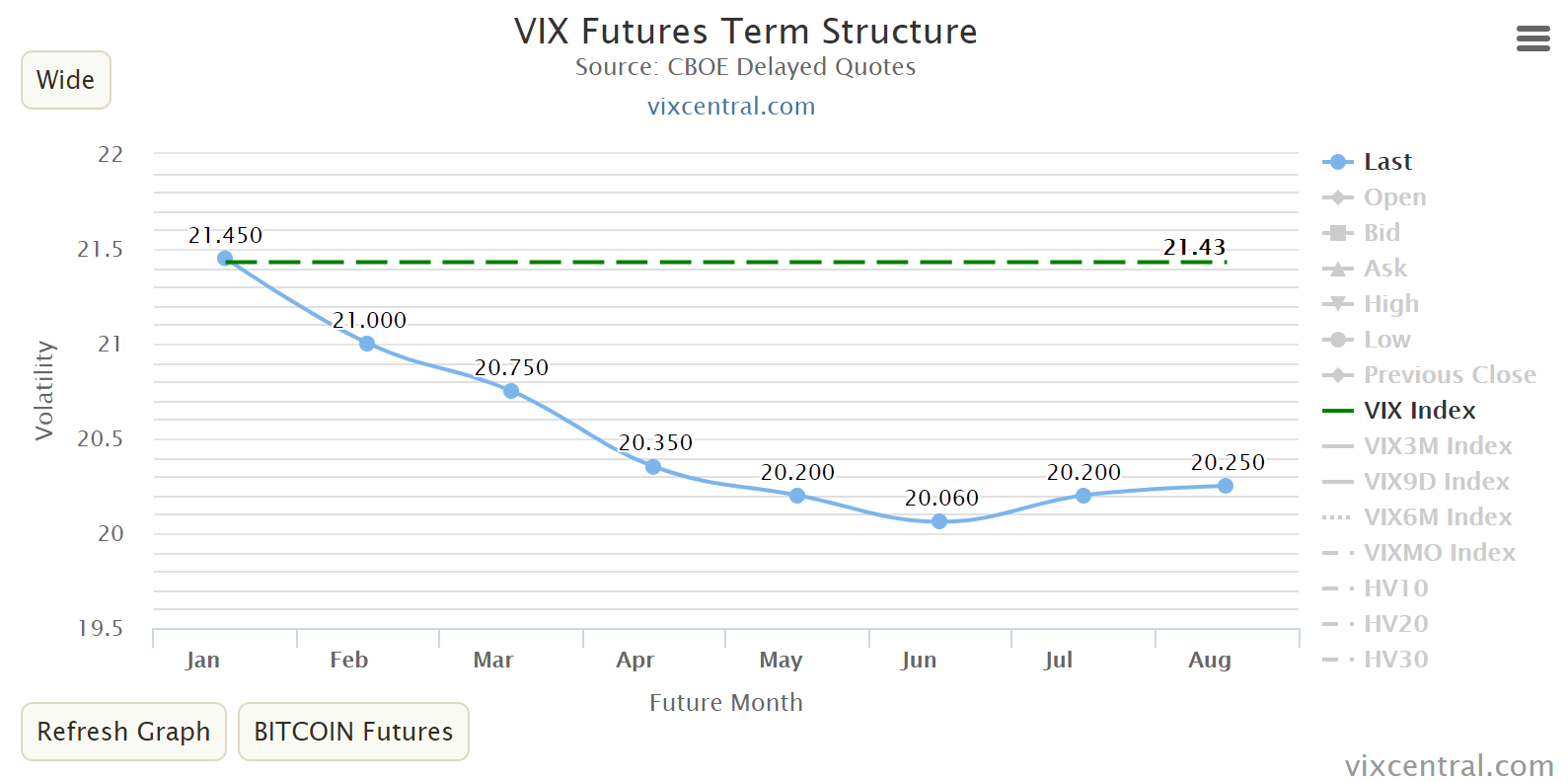

Wie auch in den Rohstoffen können die VIX-Futures nach ihrer Laufzeit geordnet in einer Terminkurve aufgetragen werden. Dabei unterscheiden wir grundsätzlich zwischen einer Contango und Backwardation Situation.

Aktuell (07.01.2019) liegt eine Backwardation in den VIX-Futures vor:

Aktuelle VIX-Terminstrukturkurven könnt ihr live bei Tradility verfolgen.

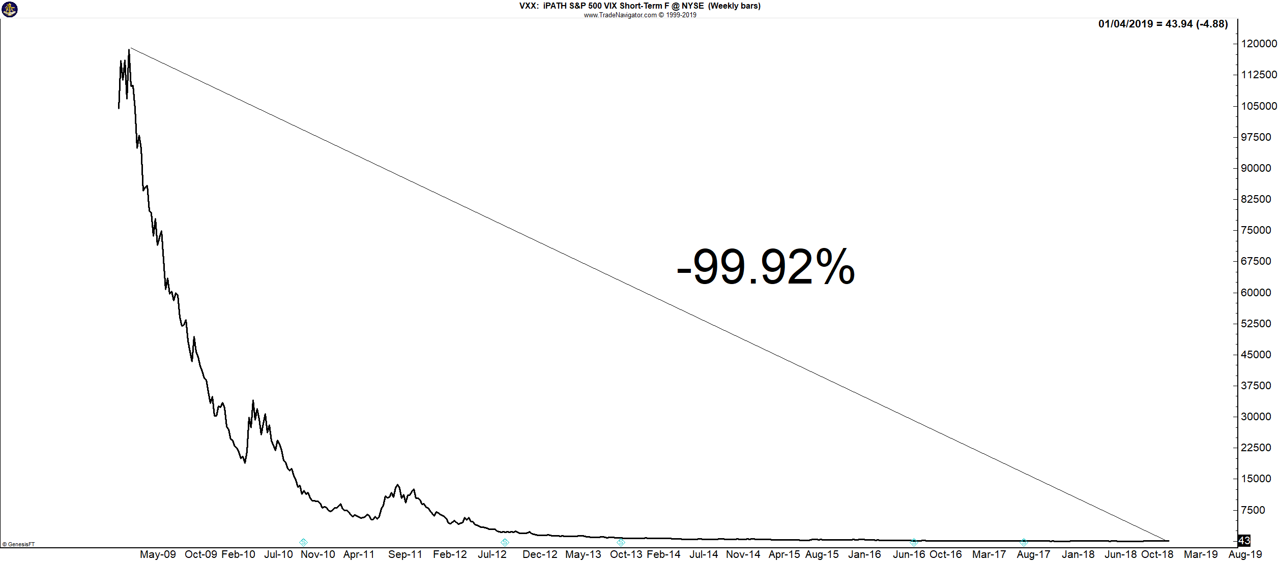

Historisch gesehen ist aber ein Contango die Normalsituation, ihr seht in folgendem Chart, dass der Unterschied zwischen dem ersten und zweiten Kontrakt eher selten unter der Nulllinie und damit nach dieser Definition in einer Backwardation notiert.

Wie funktioniert nun der VXX?

Die VIX-Terminkurve bewegt sich also die meiste Zeit in Contango, d.h. die vorderen Kontrakte sind günstiger als die länger laufenden. Warum? Was ist wahrscheinlicher: Eine größere erwartete Kursschwankung in den nächsten 6 Monaten oder in den nächsten 30 Tagen? In normalen Marktumfeldern ganz klar: Diese Schwankung wird eher in den länger laufenden Kontrakten erwartet.

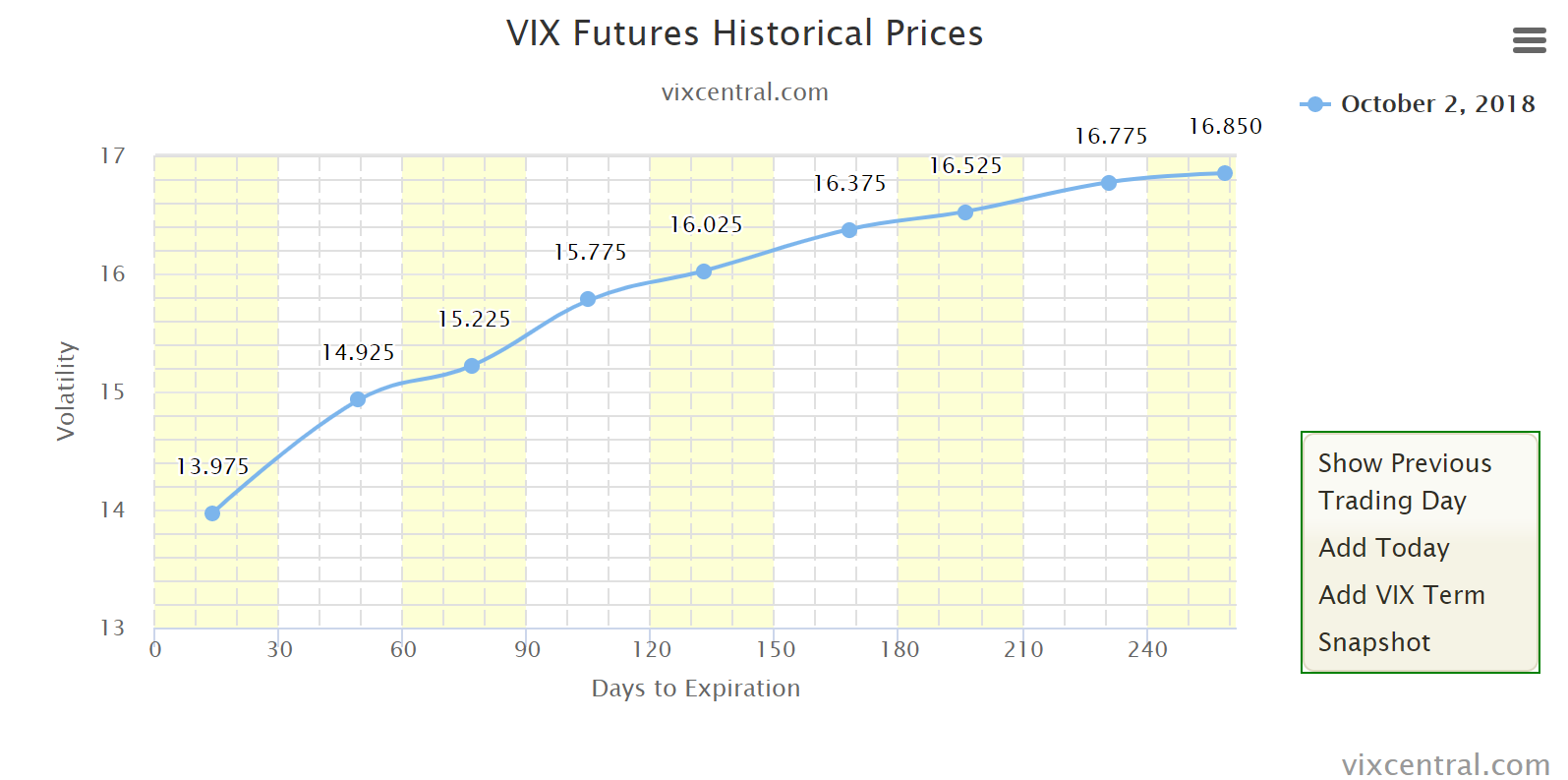

Der VXX geht nun die ersten beiden VIX-Futures immer long und versucht eine durchschnittliche Laufzeit von 30-Tagen abzubilden. Jetzt gibt es aber nicht den einen VIX-Future, der noch genau 30 Tage läuft. Daher kauft und verkauft der VXX ständig die ersten beiden VIX-Futures um im Mittel diese 30 Tage abzubilden.

Im Beispiel am 02.10.2018 seht ihr eine Contango Situation, der erste Kontrakt (Restlaufzeit 14 Tage) ist mit 13.975 günstiger als der zweite Kontrakt (Restlaufzeit 49 Tage) mit 14.925. Um den 30-tägigen Mittelwert zu erreichen wird der VXX im Laufe der Zeit den ersten Kontrakt stückweise verkaufen und den zweiten Kontrakt vermehrt kaufen.

Und in einer Contango Situation entstehen dabei ständige Rollverluste, da man günstig verkaufen muss und teuer wieder einkaufen muss.

So viel zur Theorie… Wie sieht nun aber die 10-jährige Entwicklung des VXX aus? Bevor ihr auf den Chart schaut denkt daran: Die VIX-Futures laufen meistens in einem Contango und somit hat der VXX die überwiegende Zeit Rollverluste. Und die generelle Richtung? Richtig: Massiv Short:

Das ist doch ein Free Lunch?

Super, ein Kurs der permanent nur am fallen ist, da muss ich doch einfach nur den VXX direkt short gehen oder beispielsweise permanent Call-Optionen schreiben.

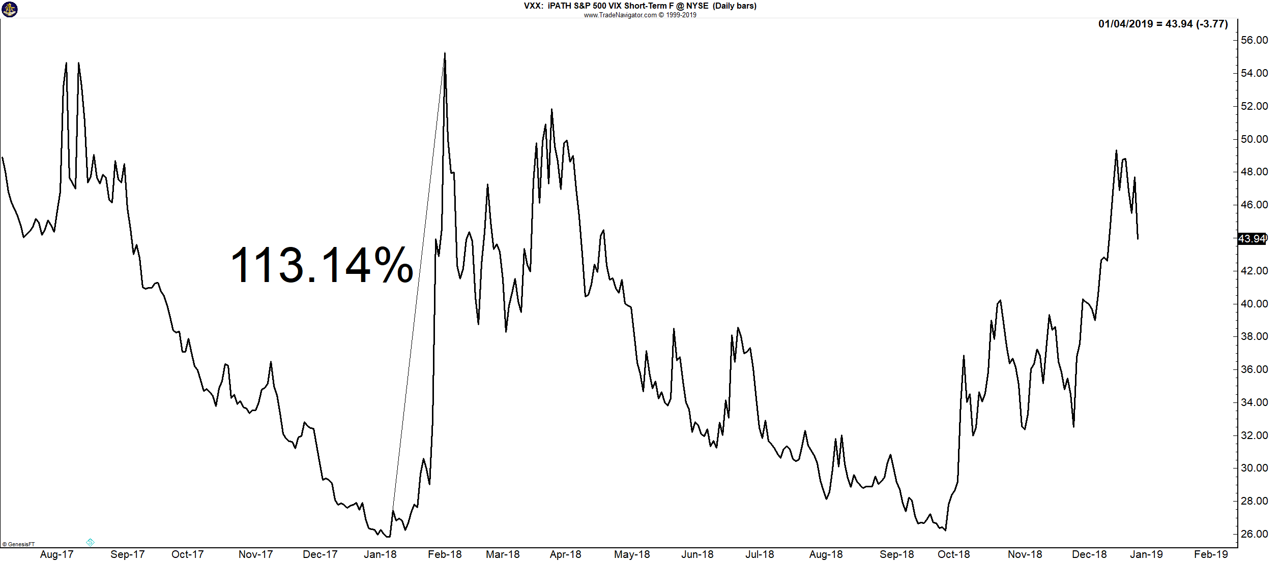

Vorsicht: Dieses vermeintliche Free-Lunch kann in Zeiten steigender Volatilität einem Depot das Genick brechen. Denn wenn die Volatilität stark ansteigt und sich die Terminkurve von Contango in Backwardation bewegt, dann werden aus den Rollverlusten Rollgewinne. Der Kurs steigt dann in kurzer Zeit sehr schnell an. Ein Mahnbeispiel dafür ist der Februar 2018 mit einem kurzfristigen Anstieg um über 100%:

So viel zur Theorie des VXX. Im nächsten Teil von „Mach’s gut VXX“ werden wir genauer auf seinen Nachfolger und die Hintergründe dazu eingehen.

![]()

![]()

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.