Eine der besten Gelegenheiten für uns als Optionsverkäufer sind Tiefpunkte im Aktienmarkt nach Korrekturen. Bricht beispielsweise der S&P500 ein, steigt die Volatilität an und damit die Optionsprämien. Gelingt es uns dann, den Tiefpunkt zu erwischen und wir verkaufen zum Beispiel Short Puts auf die Aktienindizes, können wir in kurzer Zeit sehr gute Gewinne bei vergleichsweise geringem Risiko erzielen. Doch wie erkennt man so einen Tiefpunkt? In diesem Blogartikel stellen wir euch einen sehr guten Volatilitätsindikator vor, das „VXV-VIX-Ratio“.

Optionen an Tiefpunkten verkaufen

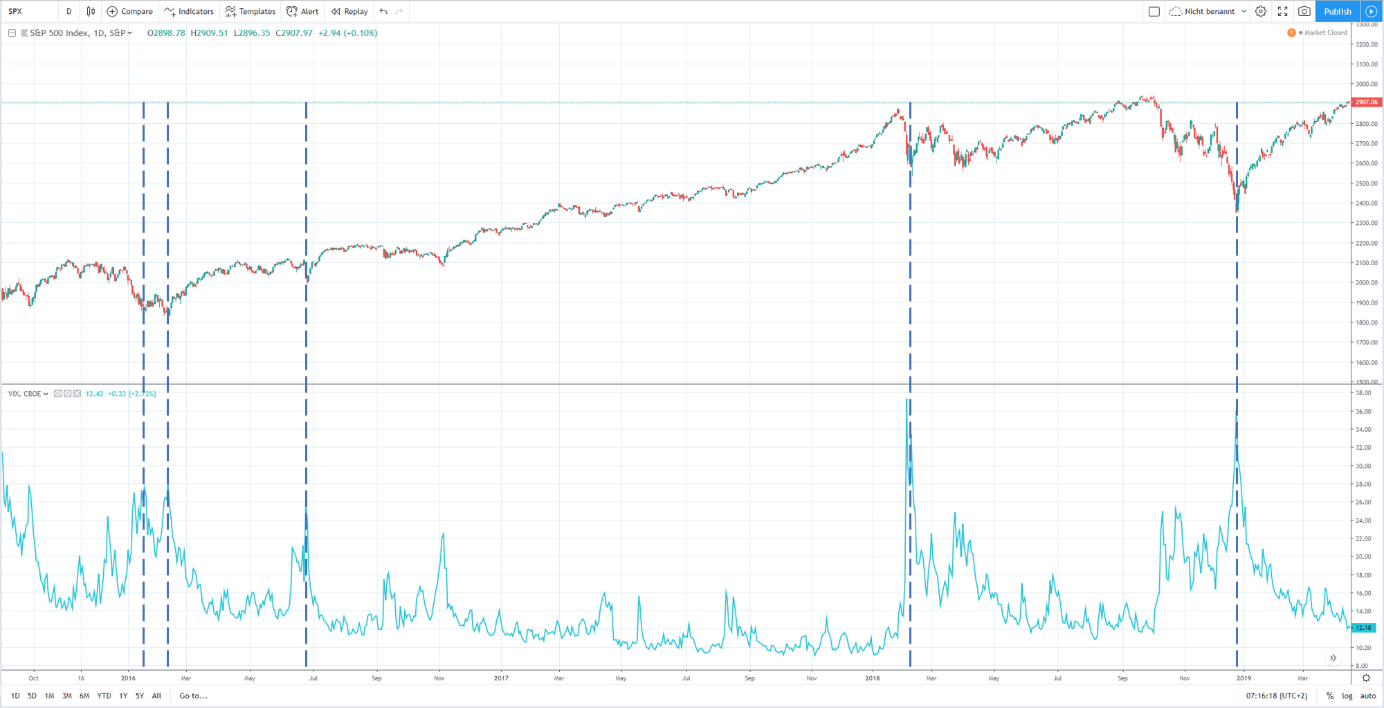

Im Chart erkennt ihr den Verlauf des S&P500 (oben) im Vergleich zum VIX (unten). Ist die Volatilität auf einem sehr hohen Niveau, erhalten wir mit dem Verkauf von Optionen sehr gute Prämien. Viel besser ist aber, dass nach einem Tiefpunkt die Volatilität sehr stark zurückgeht. Somit profitieren wir als Optionsverkäufer von der Preiserholung und dem Volatilitätsrückgang und unsere Positionen sind sehr schnell im Gewinn.

Ein tiefes Verständnis der Volatilität und der zugehörigen Indizes hilft uns dabei diese Tiefpunkte sicher zu erkennen. Unser großer Vorteil als Optionshändler ist dabei auch noch, dass wir das Timing dabei nicht perfekt treffen müssen.

VIX vs. VXV

Die wichtigen Volatilitätsindizes sind dabei der VIX und der VXV. Den VIX dürften die meisten (Blogartikel zum VIX: 25 Jahre VIX-Index in Zahlen) von euch bereits kennen. Das sogenannte „Angstbarometer“ wird aus den impliziten Volatilitäten der Optionen des S&P500 mit 30 Tagen Restlaufzeit berechnet und gibt ein Indiz für die erwartete Schwankungsbreite im Aktienmarkt wieder. Ein hoher VIX-Index bedeutet gleichzeitig hohe implizite Volatilitäten und damit hohe Prämien.

Im Gegensatz dazu wird der VXV (oder auch VIX3M) aus den impliziten Volatilitäten der S&P 500 Optionen mit 90 Tagen Restlaufzeit berechnet. In der Regel ist der VXV größer als der VIX. Warum? In einem normalen Marktumfeld ist es wahrscheinlicher, dass es in den nächsten 90 Tagen größere eingepreiste Schwankungen gibt als kurzfristig in 30 Tagen.

Die Sondersituation

In der Regel ist der VXV größer als der VIX. Es gibt jedoch Sondersituationen in denen es umgekehrt läuft. Hat der VXV einen gleichen oder gar tieferen Wert als der VIX, dann deutet dies auf Panik an den Märkten hin. Anders ausgedrückt erwartet der Markt kurzfristig eine höhere Schwankungsbreite als langfristig. Durch den Anstieg der kurzfristigen impliziten Volatilitäten werden kurzfristige Absicherungen teurer, da viele Marktteilnehmer zum Teil panisch noch ihre Aktienbestände schützen möchten.

Angst an den Märkten können wir immer gut nutzen, ein sehr gutes Tool dafür ist auch der Fear-and-Greed Index.

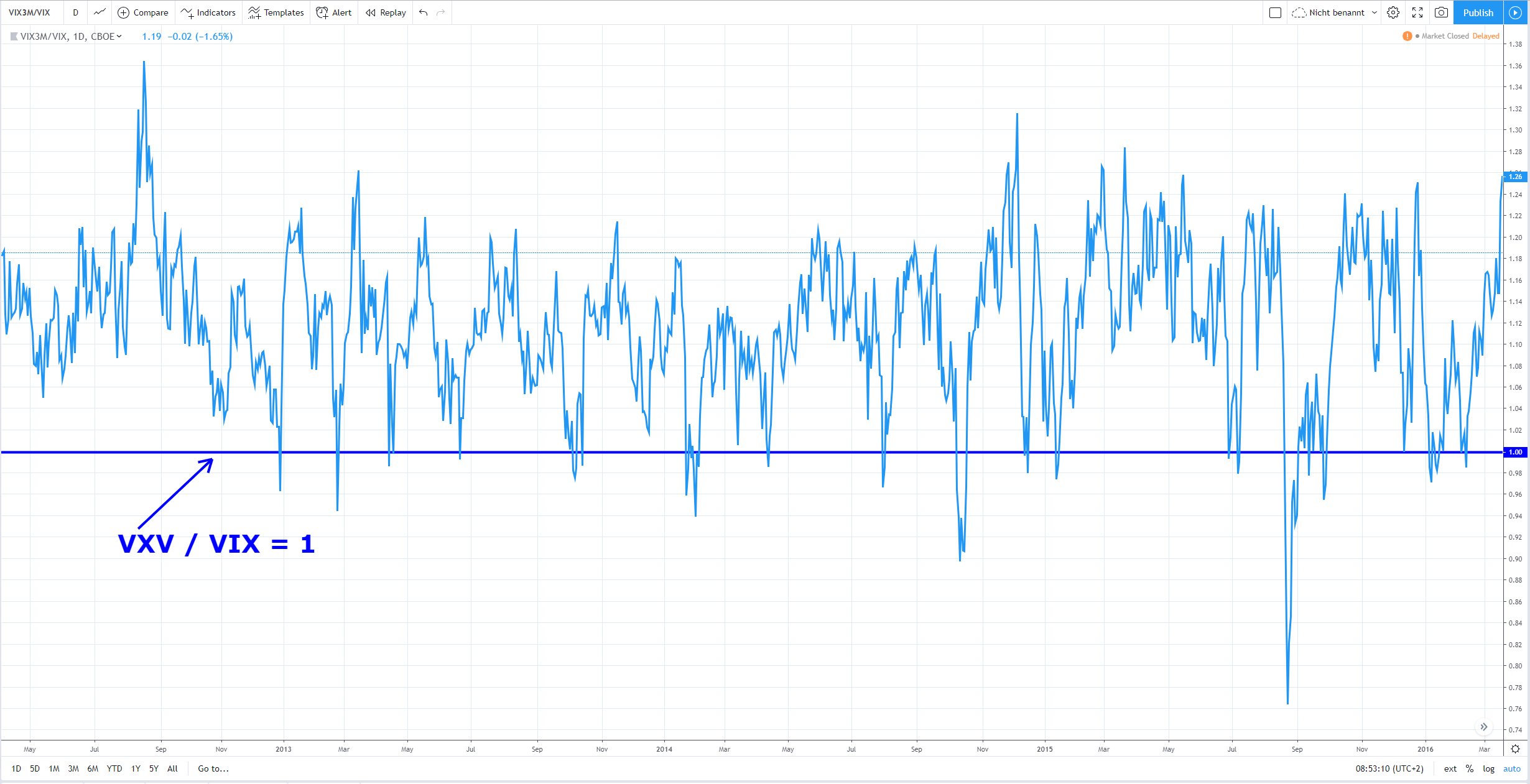

VXV-VIX-Ratio

Wir können nun den VXV mit dem VIX ins Verhältnis setzen. Werte über 1 bedeuten, dass der VXV teurer als der VIX ist und somit liegt eine Normalsituation vor. Beträgt das Verhältnis 1, haben wir schon den ersten Sonderfall, bei dem die langfristigen Absicherungen genauso viel wie die kurzfristigen Absicherungen kosten. Und ist das Verhältnis unter 1 haben wir ein weiteres Puzzlestück für unsere Analyse für Tiefpunkte gefunden. Je extremer dieser Wert dabei ist, umso eindeutiger.

In unseren Analysen haben wir festgestellt, dass der Wert dabei mindestens 0,9 betragen sollte, noch zuverlässiger funktionieren Werte von unter 0,8.

Im Folgenden einige Beispiele, in denen das VXV-VIX Ratio Tiefpunkte sehr gut markiert hat:

Dezember 2018:

Februar 2018:

August 2015:

Fazit

Das VXV-VIX-Ratio ist ein weiteres sehr gutes Puzzlestück unserer Tages- und Wochenanalyse. Es ist auch nicht ein x-beliebiger technischer Indikator, sondern hat eine fundamentale und marktpsychologische Basis. Und solche Indikatoren sind auch langfristig die zuverlässigsten, da das grundlegende Verhalten der Marktteilnehmer auch noch in den nächsten Jahrzehnten ähnlich bleiben wird.

Alleine gesehen ist aber auch das VXV-VIX-Ratio nicht der heilige Gral, um sich souverän durch die Hochs und Tiefs im Aktienmarkt zu bewegen. Die Verbindung mit anderen Elementen der Tages- und Wochenanalyse, kombiniert mit den richtigen Handelsstrategien bringt euch auch die entsprechende Performance ins Depot. Sei es als aktiver oder langfristiger Investor.

![]()

![]()

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.