Die Put-Option bildet gemeinsam mit dem Call die Basis für die vielen, lukrativen Möglichkeiten des Optionshandels. Grund genug für uns, dir eine umfassende Erklärung zu liefern und dir zu zeigen, wie, wann und warum du solche Kontrakte kaufen oder verkaufen solltest.

- Eine Put-Option ist ein Terminkontrakt, bei dem zwei Vertragspartner den Verkauf eines Assets in der Zukunft vereinbaren

- Der Käufer des Vertrags kann entscheiden, ob er den Handel ausführen möchte. Der Verkäufer hat kein Wahlrecht und muss die Entscheidung abwarten

- Je nachdem, welche Seite des Kontrakts du einnimmst, sind attraktive Gewinne, aber auch erhebliche Verluste möglich

- Du kannst Optionen kombinieren und so komplexe Strategien ausführen

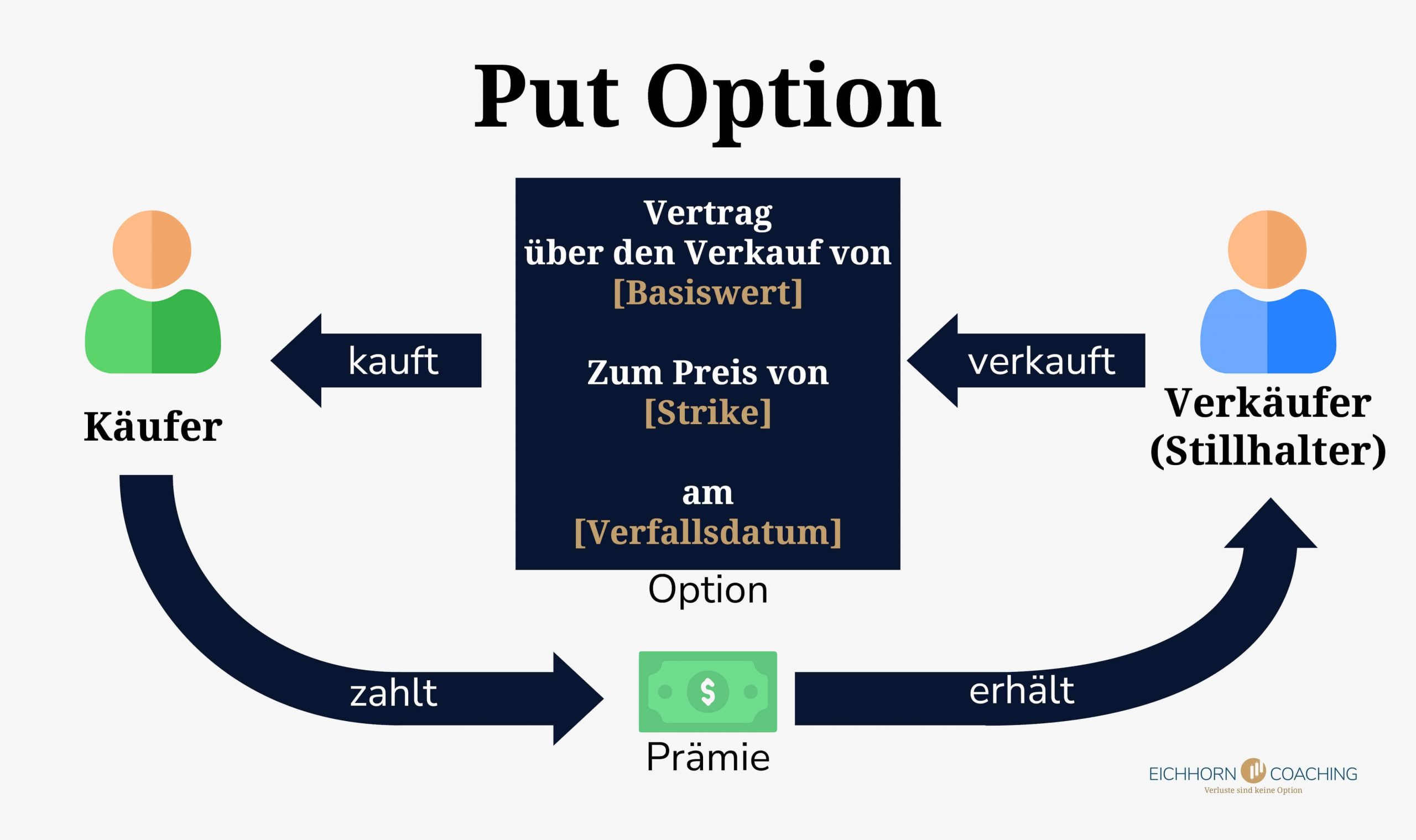

Was ist eine Put-Option?

Angebot und Nachfrage sorgen für schwankende Preise bei Waren und Dienstleistungen. Um sich gegen Veränderungen abzusichern (oder um auf sie zu spekulieren) schließt man Termingeschäfte ab. Optionen sind die wohl spannendsten Vertreter dieser Kategorie, denn sie bieten enorme strategische Tiefe und die Chance auf hohe Gewinne.

Es handelt sich dabei um Verträge zwischen zwei Handelspartnern. Im Falle einer Put-Option vereinbaren sie den Verkauf eines Assets, das man als “Basiswert” oder “Underlying” bezeichnet. Der Verkäufer liefert diesen Basiswert an den Käufer. Handelszeitpunkt und Preis sind vorab festgelegt.

Das Besondere: Der Käufer kann frei entscheiden, ob er das Geschäft durchführen möchte. Sollte sich der Preis an der Börse ungünstig entwickelt haben, kann er seine Put-Option einfach verfallen lassen. Der Verkäufer hingegen hat kein solches Wahlrecht; er muss die Ware liefern, wenn die Gegenpartei dies wünscht.

Natürlich bringt sich der Verkäufer nicht ohne Grund in eine solch nachteilige Position. Er erhält vom Käufer eine Prämie, die er – unabhängig vom Ausgang des Geschäfts – behalten darf. Da er auf die Entscheidung der Gegenseite warten muss und selbst keinen Einfluss auf den Ausgang hat, nennt man ihn auch den “Stillhalter”.

Wie alle Optionen handelt man auch Puts an einer speziellen Optionsbörse. Alle Kontrakte sind dort genormt und haben genau festgelegte Eigenschaften. Die enthaltenen Informationen sind:

- Was wird gehandelt? Das Handelsobjekt wird auch “Underlying” oder “Basiswert” genannt. Du kannst unter anderem Optionen auf Aktien, ETFs, Rohstoffe, Währungen und vieles mehr handeln.

- Wie viel wird gehandelt? Eine Option hat immer einen festgelegten Umfang. Dieser beträgt zum Beispiel bei Aktien-Optionen genau 100 Wertpapiere.

- Wann wird gehandelt? Die Laufzeit eines solchen Kontrakts ist begrenzt und endet am sogenannten “Verfallstag”. Dabei ist von vorneherein festgelegt, wann der Handel vollzogen wird (“am Verfallstag” ist üblich, aber andere Varianten sind ebenfalls möglich).

- Zu welchem Preis wird gehandelt? Kern einer Option ist der Handel zum festgelegten Preis, dem “Strike”. Dabei ist egal, wie hoch oder niedrig der Börsenkurs des Basiswerts an diesem Tag ist!

Du kannst durch den Handel mit Put-Optionen ansprechende Gewinne erzielen. Wie immer in der Finanzwelt ist dafür Fachkenntnis und eine gute Datenlage erforderlich, da du die Entwicklungen der Märkte korrekt einschätzen musst. Auch das Risiko ist bei solchen Geschäften dementsprechend hoch.

Welche Gefahr tatsächlich droht, hängt maßgeblich von der Art der Option ab. Außerdem gibt es verschiedene Methoden, um deine Kontrakte abzusichern. In Kombination mit anderen Optionen entstehen spannende Strategien mit hohem Potenzial.

Um die Möglichkeiten einer Put-Option besser zu verdeutlichen, wollen wir uns zunächst einige Beispiele ansehen.

Beispiel: Verkauf von Rohstoffen

Forstwirt F produziert Bauholz in Deutschland. Durch Faktoren wie die zurückgehende Bauaktivität und den Klimawandel schwanken die Preise für seine Erzeugnisse in letzter Zeit sehr stark. F weiß, dass er nächstes Jahr 1.000 Board Foot produzieren wird, nicht jedoch, welchen Preis er dafür erhält.

F entschließt sich daher, eine Put-Option auf den Bauholzpreis zu kaufen, da er Planungssicherheit benötigt. Aktuell steht der Preis bei $ 650 pro Board Foot. Er setzt den Strike bei $ 600 fest und wählt eine Laufzeit von sechs Monaten. Sollte er sich bei Ablauf des Kontrakts zur Ausübung entscheiden, erhält er also $ 600 pro Board Foot vom Käufer.

Für dieses Recht muss F eine Prämie in Höhe von $ 30 pro Board Foot zahlen. Unabhängig davon, ob er den Vertrag ausübt oder verfallen lässt, wandert diese Gebühr an die Gegenseite und stellt somit einen Verlust für F dar. Zum Ablauf der sechs Monate gibt es nun drei mögliche Szenarien:

Szenario 1: Der Holzpreis ist gestiegen

Die Anzahl der Bauprojekte in Deutschland ging zwar stark zurück, aber aus anderen Ländern kommt enorme Nachfrage. Der Holzpreis steigt auf über $ 1.000 und beschert Forstwirt F einen hohen Gewinn. Da er an der Börse einen so hervorragenden Preis erzielt, lässt er seine Put-Option verfallen.

Denn natürlich verkauft er sein Holz nicht für $ 600, wenn er auch $ 1.000 erhalten kann. Durch den Verkauf von 1.000 Board Foot zu je $ 1.000 erzielt F Einnahmen in Höhe von einer Million USD. Von diesem Betrag muss er allerdings die Kosten für die Put-Option in Höhe von $ 30.000 (1.000 Board Foot x $ 30) abziehen.

Seine Einnahmen betragen somit $ 970 pro Board Foot oder insgesamt $ 970.000. Obwohl er durch den Terminkontrakt $ 30.000 verloren hat, war das Geschäft letztlich doch sinnvoll: Der Holzpreis schwankt notorisch stark; F hat sich durch die Put-Option abgesichert und gleichzeitig die Chance auf höhere Gewinne offengehalten.

Für den Verkäufer der Option verlief das Geschäft vorteilhaft: Er darf die Prämie in Höhe von insgesamt $ 30.000 als Gewinn verbuchen und muss kein Holz von F kaufen.

Szenario 2: Der Holzpreis bleibt stabil

Der Holzpreis macht in den folgenden sechs Monaten leichte Schwankungen durch; enorme Sprünge, wie etwa zur Zeit der Pandemie, sucht man jedoch vergeblich. Zum Verfallsdatum der Put-Option hat sich der Preis bei rund $ 600 eingependelt. Unser Forstwirt kann nun sein Holz für $ 600 pro Board Foot verkaufen.

Dabei spielt es keine Rolle, ob er seine Put-Option ausübt oder stattdessen seine Waren an der Börse veräußert, da er in beiden Fällen den gleichen Preis erhält. F verdient insgesamt $ 600.000 durch sein Bauholz; von diesem Betrag muss er allerdings $ 30.000 abziehen, die für den Terminkontrakt benötigt wurden.

Somit betragen seine Einnahmen nur noch $ 570.000. Der Handel war für Forstwirt F zunächst negativ, da er sein Holz auch ohne den Put zum gleichen Preis verkaufen konnte. Die Planungssicherheit hat ihm jedoch neue Investitionen ermöglicht und ihn beruhigt schlafen lassen.

Der Optionsverkäufer hat durch den Handel einen Gewinn von $ 30.000 erzielt, da er diese als Prämie behalten darf. Auch wenn F sich zur Ausübung entscheidet, entsteht dem Verkäufer kein Schaden, da er das Holz zum gleichen Preis an der Börse weiterverkaufen kann.

Szenario 3: Der Holzpreis sinkt

Ein sehr ertragreicher Holzschlag in Nordamerika hat die Preise für Bauholz weiter sinken lassen. Nach sechs Monaten erhalten Händler an der Börse nur noch $ 400 pro Board Foot. F macht in diesem Fall von seiner Put-Option Gebrauch und verkauft zum höheren Preis von $ 600.

Für seine Produktion von 1.000 Board Foot erhält er somit $ 600.000. Von diesem Betrag muss er allerdings $ 30.000 für die Kosten des Kontrakts abziehen. Dennoch hat sich das Geschäft für ihn sehr gelohnt: Er hat $ 170.000 mehr erhalten, als dies ohne die Option der Fall gewesen wäre.

Für den Verkäufer der Option sieht es hingegen genau umgekehrt aus: Er muss seiner Verpflichtung nachkommen und 1.000 Board Foot zum erhöhten Preis von $ 600 aufkaufen, obwohl der aktuelle Börsenkurs nur $ 400 beträgt. Als kleinen Trost darf er allerdings die Prämie von $ 30 behalten.

Wir wollen nun erneut den Aufbau einer Put-Option betrachten und die Werte unseres Holzbeispiels einfügen:

- Was wird gehandelt? Bauholz

- Wie viel wird gehandelt? 1.000 Board Foot

- Wann wird gehandelt? In sechs Monaten

- Zu welchem Preis wird gehandelt? $ 600 pro Board Foot

Beispiel: Hedging von Aktien

Du hast bereits seit einigen Jahren Aktien der Firma Apple in deinem Portfolio und möchtest diese eigentlich auch langfristig halten. Es besteht allerdings ein Risiko, dass der Preis in den nächsten Tagen einbricht, da die Veröffentlichung der Quartalszahlen ansteht. Einige Experten vermuten, dass diese schlechter als erhofft ausfallen könnten.

Du möchtest deine Apple-Anteile nicht einfach verkaufen. Immerhin besteht die Möglichkeit, dass die Zahlen doch ansprechend sind und die Kurse weiter steigen. Allerdings willst du im Falle eines Kurseinbruchs auch nicht länger investiert bleiben. Daher entschließt du dich, einen Put auf die Aktie zu kaufen.

Der Preis steht derzeit bei $ 180. Du schließt einen Put für $ 175 mit einer Restlaufzeit von zwei Monaten ab und musst dafür eine Prämie von $ 5 pro Aktie entrichten. Eine Option umfasst immer genau 100 Aktien, sodass deine Gesamtkosten $ 500 betragen. Diese Summe wandert direkt zu Beginn an den Verkäufer des Kontrakts.

Zum Ende der Laufzeit ergeben sich auch hier wieder drei mögliche Szenarien:

Szenario 1: Der Preis steigt

Die Quartalszahlen des Unternehmens haben alle Erwartungen übertroffen. Der Preis der Aktie steigt entsprechend und erreicht einen neuen Rekord von $ 200. Es wäre nicht sinnvoll, deine Put-Option auszuüben und die Wertpapiere für $ 175 zu verkaufen – an der Börse würdest du einen wesentlich besseren Preis erzielen.

Du lässt deinen Kontrakt daher verfallen. An dieser Stelle könntest du die Aktien für den neuen Rekordpreis verkaufen oder sie weiterhin in deinem Portfolio belassen. Nach einer umfassenden Analyse des Unternehmens kommst du zum Entschluss, dass weiteres Kurswachstum unwahrscheinlich ist.

Du verkaufst deine 100 Wertpapiere zu $ 200 pro Stück. Dadurch erzielst du $ 20.000 (100 x $ 20), anstatt der $ 18.000, die du erhalten hättest, wenn du deine Anteile vor Veröffentlichung der Quartalszahlen für nur $ 180 verkauft hättest. Von diesem “Bonus” von $ 2.000 musst du allerdings die Ausgaben für die Put-Option in Höhe von $ 500 abziehen.

Auf den ersten Blick erscheint der Kauf des Kontrakts in diesem Fall als Fehlentscheidung, da du insgesamt $ 500 ausgegeben hast. Die Sicherheit, auch bei einem eventuellen Kurseinbruch einen soliden Verkaufspreis zu erhalten, war diesen Preis jedoch durchaus wert.

Für den Verkäufer der Option war es ein sehr lukratives Geschäft: Er kann die erhaltenen $ 500 als Gewinn verbuchen. Da der Kontrakt wertlos verfiel, musste er keine Aktien aufkaufen.

Szenario 2: Der Preis bleibt stabil

Die Quartalszahlen haben den Erwartungen entsprochen und waren weder besonders gut noch besonders schlecht. Dementsprechend kommt es auch nur zu minimalen Veränderungen des Preises. Zum Verfallsdatum deiner Put-Option liegt der Preis immer noch bei etwa $ 180.

Du könntest deine Apple-Anteile nun verkaufen oder in deinem Portfolio belassen und auf weitere Kurssteigerungen hoffen. Entscheidest du dich dafür, deine Wertpapiere abzustoßen, empfiehlt sich der Verkauf an der Börse: Hier erhältst du $ 5 pro Aktie mehr, als wenn du deine Option ausübst.

Unabhängig von deiner Entscheidung sind die $ 500 Prämie, die du für deinen Put zahlen musstest, verloren. Den Verkäufer der Option freut das: Er kann die Summe als Gewinn verbuchen.

Auch in dieser Situation gilt: Die Kosten von $ 500 können wie ein schlechtes Geschäft erscheinen; die Sicherheit, deine Aktien im Ernstfall zu einem guten Preis verkaufen zu können, war die Sache durchaus wert.

Szenario 3: Der Preis sinkt

Wie von den Experten vorausgesagt, waren die Quartalszahlen enttäuschend. Der Kurs der Apple-Aktie sinkt drastisch auf $ 150. Kein Problem für dich, denn du hast vorgesorgt: Dank deiner Put-Option hast du das Recht, deine Anteile für $ 175 zu verkaufen. Diesen Kontrakt übst du nun aus und erhältst $ 17.500 gutgeschrieben.

Du hast somit Mehreinnahmen von $ 25 gegenüber dem aktuellen Marktpreis erzielt. Allerdings musst du davon die gezahlte Prämie in Höhe von $ 5 abziehen. Somit beträgt dein Gewinn durch die Put-Option $ 20 pro Aktie oder $ 2.000 für das gesamte Paket von 100 Wertpapieren.

So sehr sich dieses Geschäft für dich gelohnt hat, so unangenehm war es für den Verkäufer der Option: Er muss die Aktien für den überhöhten Preis von dir abkaufen. Der Unterschied zwischen Börsenkurs zu Optionspreis in Höhe von $ 25 stellt seinen Verlust dar. Er konnte allerdings die Prämie kassieren und seine Einbußen so auf $ 20 pro Aktie reduzieren.

Beispiel: Cash Secured Put

Ein Cash Secured Put ist eine einfache, aber lukrative Optionsstrategie. Du verkaufst dazu eine Put-Option für attraktive Aktien zu einem Strike-Preis, der dir für das Unternehmen angemessen erscheint. Die Gesamtsumme für den Kauf der Wertpapiere musst du dabei in Bar vorhalten.

Je nach Ausgang des Handels erhältst du entweder die Aktien zum Wunschpreis oder eine attraktive Prämie. Beide Varianten sind vorteilhaft und machen Cash Secured Puts zu einem beliebten Optionsinstrument. Was du bei der Ausführung beachten solltest und wie du diese Strategie meisterst, haben wir in unserem ausführlichen Blogbeitrag zu Cash Secured Puts zusammengefasst.

Praktische Anwendung

Put-Optionen haben dein Interesse geweckt und du möchtest mit dem Handel beginnen? Dann benötigst du zunächst ein passendes Konto bei einem Optionsbroker. Nicht alle Anbieter haben komplexe Finanzinstrumente wie Optionen im Programm, sodass die Suche etwas länger dauern kann.

Ideal ist ein Broker, der dir möglichst günstige Konditionen für den Handel bietet. Achte dabei vor allem auf eine geringe Gebühr für die Anlage von Kontrakten sowie die Änderung von bestehenden Optionen. Andere Faktoren, wie Zugriff auf möglichst viele Optionsbörsen, sind nice-to-have, aber nicht ansatzweise so wichtig wie das Gebührenmodell.

Put-Optionen sind, wie auch andere Termingeschäfte, genormt, das heißt: Sie haben unter anderem einen festgelegten Umfang. Beim Handel mit Aktien beträgt dieser immer genau 100 Wertpapiere. Dadurch sind die Kapitalanforderungen etwas höher, als zum Beispiel beim direkten Handel mit Wertpapieren über deinen Broker.

Zahlreiche Qualitätsunternehmen sind bereits um die $ 50 pro Aktie handelbar, sodass ein Put-Kontrakt hier $ 5.000 kosten würde. Einige Firmen weisen hingegen Aktienkurse von mehreren tausend Dollar auf. Solche Titel sind dann eher für große Konten geeignet.

Auch, wenn du ein umfangreiches Vermögen verwaltest, möchtest du natürlich keine unnötigen Verluste erzeugen. Hier kommt unsere Mastermind-Gruppe ins Spiel: Im Austausch mit gleichgesinnten Investoren und mit persönlicher Betreuung durch Eichhorn Coaching optimierst du hier deine Rendite und den Vermögensschutz.

Wir versorgen die Teilnehmer mit tagesaktuellen Analysen und Handelstipps und helfen ihnen in persönlichen Gesprächen, ihre finanziellen Ziele zu erreichen. Dazu zählt natürlich auch der erfolgreiche Einsatz von Put-Optionen und den Strategien, die auf diesen Kontrakten aufbauen.

Put-Option nutzen – allein oder in Kombination?

Der Optionshandel bietet enorme strategische Tiefe und attraktive Gewinnmöglichkeiten. Grund dafür ist die Flexibilität der Put- und Call-Optionen, auf denen sämtliche Strategien aufbauen: Du kannst Basiswerte kaufen oder verkaufen und beide Seiten eines Kontrakts einnehmen.

Daraus ergeben sich komplexe Vorgehensweisen wie Butterflys, Bear- und Bull-Spreads, Strangles, Straddles und vieles mehr. Wir wollen jedoch zunächst die einfachen, “alleinstehenden” Put-Varianten genauer unter die Lupe nehmen:

Long Put

Bei einem “Long Put” bist du der Käufer einer Put-Option. Du erwirbst also das Recht (nicht aber die Pflicht), den Basiswert zu einem festgelegten Preis und Zeitpunkt zu verkaufen. Im Gegenzug für dieses Privileg zahlst du eine Prämie an den Verkäufer des Kontrakts.

Eine solche Put-Option zu kaufen, lohnt sich besonders zur Absicherung deines Portfolios. Du kannst dir durch einen solchen “Protective Put” einen Verkaufspreis sichern. Kommt es zu einem Kurseinbruch, veräußerst du den Basiswert zum vereinbarten Preis und bist somit vor dem Wertverlust geschützt.

Du musst das Underlying jedoch keineswegs besitzen, um einen Long Put darauf zu handeln! Es ist auch möglich, eine Put-Option für ein Asset zu kaufen, dass du gar nicht in deinem Portfolio hast. Sinkt der Kurs während der Laufzeit, kannst du es günstig an der Börse einkaufen und zum höheren Optionspreis (Strike) wieder verkaufen.

Egal, wofür du einen Long Put einsetzt: Dein Risiko ist auf die gezahlte Prämie begrenzt. Entwickelt sich der Preis ungünstig, kannst du die Option einfach verfallen lassen. Du kannst eine solche Option daher auch ohne spezielle Absicherung nutzen und zum Beispiel deine Aktien gegen Kursverluste hedgen.

Short Put

Die Bezeichnung “Short” deutet auf den Verkauf einer Option hin. Bei einem Short Put bist du also der Stillhalter in einem solchen Geschäft. Auf Wunsch deines Vertragspartners musst du den Basiswert zum vereinbarten Betrag aufkaufen.

Das bringt dich in eine durchaus riskante Position, denn der Kurs eines Basiswerts kann sehr stark sinken und sogar völlig wertlos werden (zum Beispiel, wenn ein Unternehmen insolvent wird). Auch in diesem Fall musst du deiner Verpflichtung nachkommen und den Strike-Preis bezahlen.

Aufgrund dieser Gefahr solltest du einen Short Put immer entsprechend absichern. Eine Möglichkeit hierfür ist das Eröffnen einer gegenläufigen Position, zum Beispiel in Form einer anderen Option. Verliert deine verkaufte Put-Option an Wert, gewinnt die Gegenposition und gleicht den Verlust aus.

Eine besonders beliebte Alternative: der “Cash Secured Put”. Bei dieser Variante ist der Kauf des Basiswerts – meist eine Aktie – von Anfang an geplant. Als Strike wählst du den Wunschpreis, den du zu zahlen bereit bist. Da du als Stillhalter in dieser Put-Option auftrittst, erhältst du in jedem Fall eine Prämie.

Sinkt der Preis der Aktie während der Laufzeit, kommt die Option zur Ausübung. Du erhältst das gewünschte Wertpapier zu deinem gewählten Strike und darfst obendrein noch die Prämie behalten.

Bleibt der Kurs hingegen stabil oder steigt sogar, verfällt dein Kontrakt wertlos. Die Prämie stellt auch in diesem Fall deinen Gewinn dar. Du kannst nun einen neuen Cash Secured Put anlegen und wiederum dazuverdienen. Auf diese Weise entsteht schnell ein nettes Zusatzeinkommen durch Put-Optionen.

Das solltest du beachten

Der Handel mit Optionen hat ein enormes Gewinnpotenzial, aber auch entsprechende Risiken. Vor allem beim Handel mit “nackten” (unbesicherten) Short Puts können schnell Verluste entstehen. Wir empfehlen daher dringend, solche Kontrakte nur mit einer Absicherung zu nutzen.

Eine Ausnahme bildet der Cash Secured Put, bei dem Ausübung der Option von Anfang an das Ziel war. In diesem Fall ist es jedoch unbedingt erforderlich, das notwendige Kapital vorzuhalten, um den Kauf im Ernstfall auch wirklich abschließen zu können.

Trittst du als Käufer auf (Long Put), musst du eine Prämie an die Gegenseite zahlen. Du kannst diese Kosten einfach hinnehmen oder sie durch Einnahmen aus anderen Optionen kompensieren. Eine Möglichkeit hierfür ist die sogenannte “Collar-Strategie”, bei der du einen Protective Put mit einem Covered Call vereinst.

Eine Put-Option zu kaufen, um damit eine Position in deinem Portfolio zu sichern, ist ein einfacher Prozess mit begrenztem Risiko. Dennoch empfehlen wir, dich unbedingt weiter in die Materie einzuarbeiten! Besonders die Konzepte des Zeitwerts, innerer Wert, Moneyness und der Einfluss der Optionsgriechen sind dabei wichtig. Über diese Themen gibt es zahlreiche Videos auf unserem YouTube-Kanal!

Möchtest du mit dem Handel von Optionen beginnen, solltest du außerdem zuerst auf einem Testkonto trainieren. Du kannst solche Demokonten bei verschiedenen Brokern oder unabhängigen Webanbietern anlegen und dort mit Spielgeld deine Strategie erproben. Denn bei allen Chancen solltest du nicht vergessen, dass der Optionshandel ernstzunehmende Risiken birgt!

Fazit: Put-Optionen können mehr als nur Hedging!

Mit einer Put-Option vereinbaren zwei Handelspartner den Verkauf eines Guts zu einem bestimmten Preis und Zeitpunkt. Der Käufer eines solchen Kontrakts darf entscheiden, ob er das Geschäft wirklich durchführen möchte. Der Verkäufer hat hingegen kein Wahlrecht und muss auf Anweisung zahlen, wird dafür aber vom Käufer mit einer Prämie entlohnt.

Ein solches Geschäft bietet interessante Möglichkeiten: Du kannst zum Beispiel eine solche Option kaufen (Long Put), um deine Aktien gegen Kurseinbrüche abzusichern. Sollte der Wert an der Börse sinken, kannst du deine Wertpapiere dank deines Puts zum vereinbarten Preis verkaufen.

Auch der Handel solcher Long Puts ohne den Basiswert zu besitzen ist möglich! In diesem Fall spekulierst du auf einen fallenden Preis. War deine Prognose korrekt, erwirbst du das Asset zu einem günstigen Preis an der Börse und verkaufst es teuer an den Vertragspartner deines Puts.

Nimmst du hingegen die andere Seite des Vertrags ein, wirst du zum Stillhalter. Du musst den Basiswert dann eventuell kaufen – eine riskante Position, da der Preis in der Zwischenzeit stark sinken kann! Hier solltest du immer auf eine passende Absicherung achten.

Put-Optionen bilden, gemeinsam mit den Calls, die Basis für alle Optionsstrategien. Du benötigst sie für Butterflys, Collars, Strangles, Straddles, Spreads und mehr. Ein flexibles Werkzeug also, das dir hohe Gewinne bescheren kann – aber auch Risiken beinhaltet.