Einkommensstrategien müssen nicht immer kompliziert sein: Ein Bull Put Spread ist lediglich ein Short Put, dessen Risiko wir durch einen Long Put verringern. Im Erfolgsfall verbuchen wir eine Prämie, bei Misserfolg sind wir vor katastrophalen Schäden geschützt. Wann lohnt sich diese Vorgehensweise und was sollte man dabei beachten? Hier gibt es die Antworten!

- Der Bull Put Spread besteht aus einem Short Put und einem Long Put zu einem niedrigeren Strike

- Der Einsatz ist bei neutralen bis steigenden Märkten (Bullenmärkten) sinnvoll

- Idealerweise verfallen beide Optionen wertlos. Bei Misserfolg ist unser Verlust durch den Long Put begrenzt

- Wir profitieren mit dem Bull Put Spread vom Zeitwertverfall und einer fallenden Volatilität.

Was ist ein Bull Put Spread?

| Bull Put Spread | |

| Markterwartung | Neutral bis steigend |

| Ziel | Prämieneinnahme |

| Auszahlung | Sofort |

| Möglicher Gewinn | Erhaltene Prämie abzüglich gezahlte Prämie |

| Möglicher Verlust | Strike Differenz zwischen Short Put und Long Put, abzüglich erhaltener Prämie |

| Bestandteile | 1 x Short Put, 1 x Long Put |

| Basiswerte | Alle; Besonders für Aktien geeignet |

Beim Optionen handeln setzen Trader oft auf komplexe Strategien mit vielen Kontrakten. Butterfly Spreads, Iron Condors und Co. sind jedoch nicht automatisch sinnvoll, nur weil sie sehr aufwändig erscheinen. Oft sind es die einfachen Vorgehensweisen, die die besten Ergebnisse erzielen.

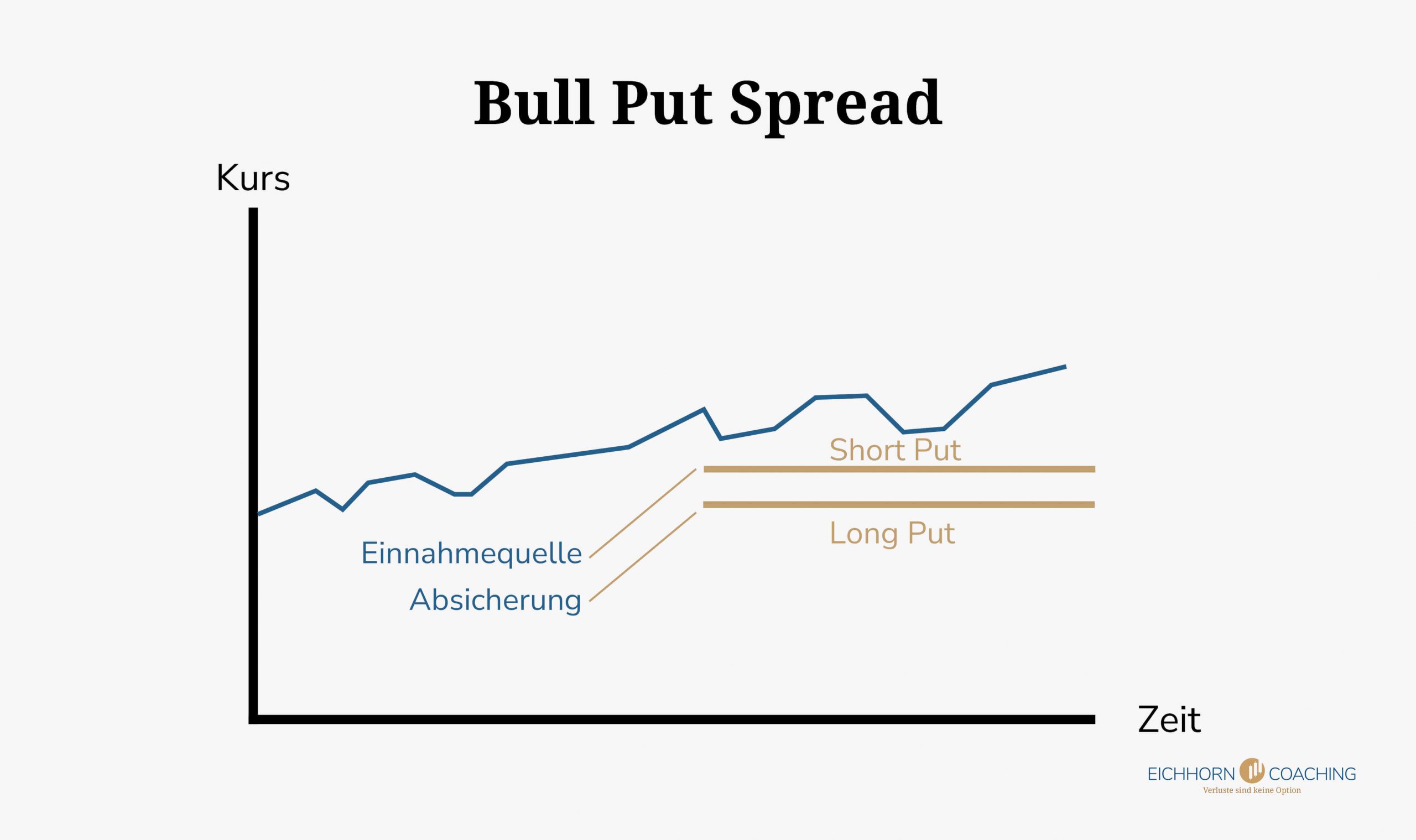

Der Bull Put Spread (auch als “Bullish Put Spread” bekannt) ist ein perfektes Beispiel dafür: Bei dieser einfachen Optionsstrategie nutzen wir einen Short Put für ein Zusatzeinkommen, begrenzen dessen erhebliches Risiko aber durch einen Long Put.

- Der Short Put wird out-of-the-money verkauft und bringt uns eine Prämie ein

- Der Long Put wird für den gleichen Basiswert, aber einem niedrigeren Strike gekauft

- Idealerweise verfallen beide Optionen wertlos. Unser Gewinn ist dann die erhaltene Prämie abzüglich der gezahlten Prämie

- Sinkt der Preis des Basiswerts stark, kann der Short Put einen Verlust erzeugen. In diesem Fall profitiert jedoch der Long Put und sorgt für einen Ausgleich

Der Bull Put Spread eignet sich ideal für steigende Märkte, kann sich aber auch bei neutraler Entwicklung noch lohnen. Er ist das Gegenstück zum Bear Call Spread, der durch die Verwendung von Call- statt Put-Optionen erzeugt wird und auf fallende Kurse setzt.

Beide Kontrakte liegen beim Bull Put Spread klassischerweise aus dem Geld. Die richtige Position hängt natürlich vom Händler, der Risikofreude und dem Marktumfeld ab. Durch Veränderung der beiden Optionen und ihrem Abstand zueinander sind flexible Anpassungen möglich.

Bullish Put Spread richtig aufbauen

Der Bull Put Spread ist eine einfache Strategie, die aus nur zwei Kontrakten besteht. Dennoch ist bei der Anlage einiges zu beachten. Der Aufbau funktioniert wie folgt:

1. Short Put

Unser Gewinn stammt beim Bull Put Spread von einem Short Put. Er bildet somit das Herzstück dieser Strategie.

- Wir erwarten, dass der Basiswert über dem Strike des Short Puts bleibt

- Eine neutrale oder steigende Preiserwartung ist daher ideal

- Klassischerweise wählt man für den Short Put einen Strike out-of-the-money. Positionen näher at-the-money sind aber ebenfalls denkbar

- Der Strike (sowie dessen Abstand zum folgenden Long Put) beeinflusst unsere Optionsprämie und das Risiko

- Da wir beim Bull Put Spread vom Zeitwertverfall profitieren, sind auch längere Laufzeiten problemlos möglich

Mit dem Short Put verpflichten wir uns, den Basiswert zum vereinbarten Preis zu kaufen. Fallende Preise können schnell einen Verlust bedeuten. “Nackte”, also alleinstehende Short Puts, bergen daher ein ernstzunehmendes Risiko.

Besonders bei plötzlichen und dramatischen Preissprüngen, die nicht von einer Stop-Order abgefangen werden können, sind erhebliche Schäden möglich. Daher ergänzen wir beim Bullish Put Spread im nächsten Schritt einen Long Put:

2. Long Put

Erst mit dem Long Put entsteht ein vollwertiger Bull Put Spread. Er schützt uns vor den möglichen Schäden eines nackten Short Puts, da er bei stark fallenden Preisen einen Gewinn erzeugen würde, der unsere Verluste ausgleicht. Diese Absicherung kostet allerdings eine Prämie, die unseren Gewinn reduziert.

- Für den Bull Put Spread platzieren wir den Strike des Long Puts unterhalb des Short Puts

- Die Laufzeit und der Basiswert müssen mit dem Short Put übereinstimmen

- Je geringer der Abstand zwischen Long Put und Short Put, desto kleiner ist unser maximaler Verlust. Auch die Kosten steigen dadurch/unser Einkommen sinkt

- Durch einen größeren Abstand steigt unser möglicher Gewinn, doch auch die Verluste bei Misserfolg nehmen zu

Beim Bull Put Spread gibt es, wie bei anderen Optionsstrategien auch, viele Anpassungsmöglichkeiten. Die Position der Strikes, ihr Abstand zueinander, das Delta der Option und die Laufzeit sind dabei die zentralen Parameter. Je nach Risikofreude und Marktlage bietet der Bull Put Spread so breite strategische Varianten.

Bull Put Spread an einem Beispiel erklärt

In der Praxis könnte ein Bull Put Spread zum Beispiel so aussehen:

- Die Apple Aktie steht aktuell bei $ 230. Wir erwarten einen leicht steigenden Preis in den nächsten vier Wochen.

- Wir beginnen mit dem Verkauf einer Put-Option zu einem Strike von $ 220, Laufzeit 4 Wochen. Dafür erhalten wir eine Prämie von $ 400

- Erst mit dem Long Put entsteht ein Bull Put Spread. Wir kaufen diesen bei einem 210er Strike, ebenfalls mit vier Wochen Laufzeit, und müssen dafür $ 200 zahlen.

Durch den Long Put reduziert sich unser maximaler Verdienst von ursprünglich $ 400 auf nur noch $ 200. Auch unser Risiko verringert sich jedoch: Der größtmögliche Schaden beträgt $1.000 (Abstand der beiden Strikes*) abzüglich der erhaltenen Prämie von $ 200.

Daraus ergibt sich ein maximales Risiko von $ 800.

Zum Vergleich: Ein nackter Short Put mit einem Strike von $ 220 hätte ein theoretisches Risiko von $ 22.000! Dieser Maximalverlust würde eintreten, wenn die Apple-Aktie auf null Dollar absinkt.

*Alle Aktienoptionen umfassen 100 Wertpapiere, der maximale Verlust beträgt daher 100 Mal den Strike-Abstand.

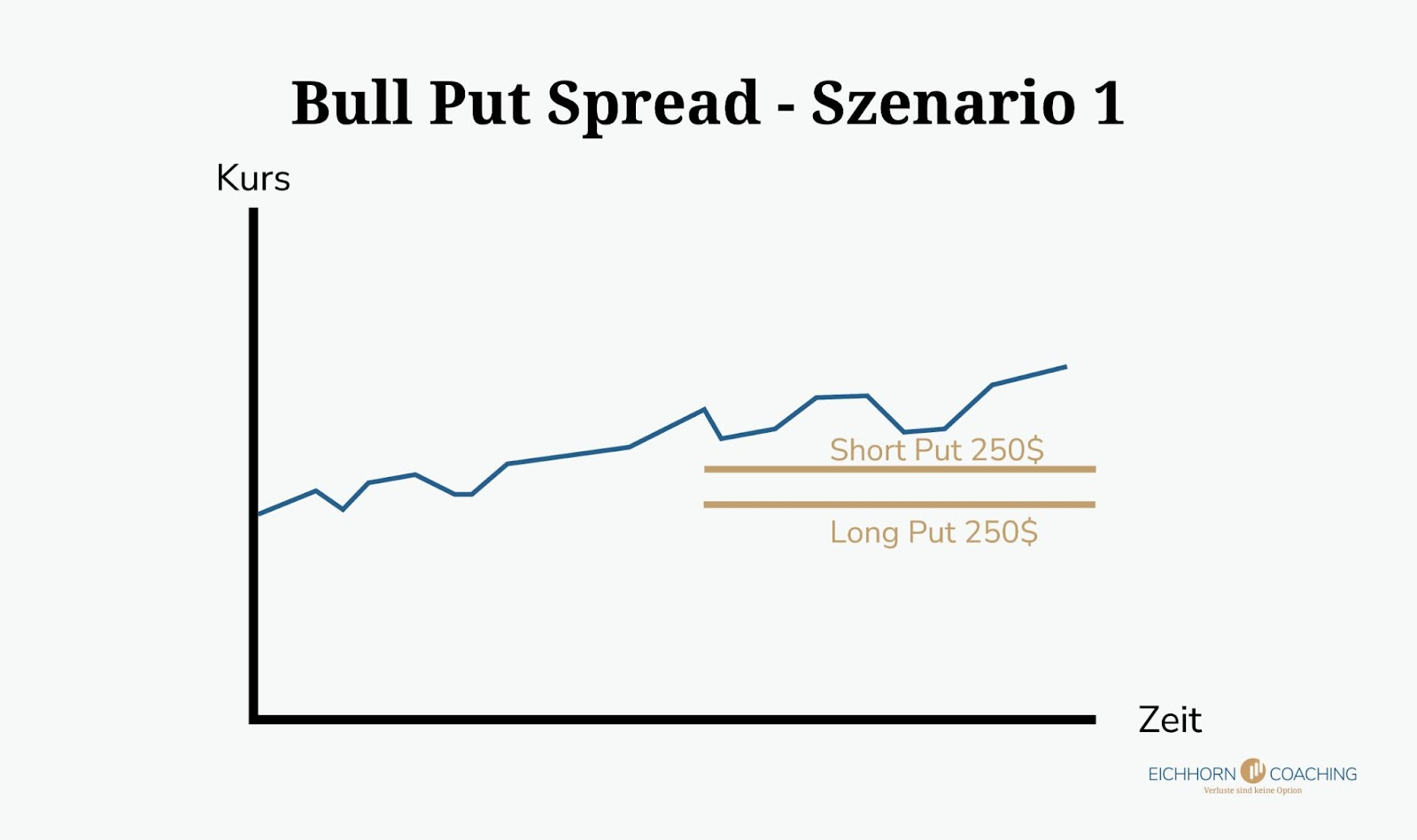

1. Szenario 1: Erfolgreicher Bull Put Spread

Es gibt nun zwei mögliche Szenarien, wie unser Bull Put Spread ausgehen kann. Betrachten wir zuerst die positive Variante: Unsere Prognose war korrekt und der Preis der Apple-Aktie stieg auf $ 240.

- Beide Optionen verfallen wertlos

- Die erhaltene Prämie, abzüglich der Kosten für den Long Put, stellt unseren Gewinn dar

- Wir haben $ 200 eingenommen (Brokergebühren nicht mit einberechnet)

Auch bei einem leichten Preisverfall und der Ausübung der Short-Put-Option könnte unser Bull Put Spread noch erfolgreich sein. Solange die Kosten unterhalb unserer erzielten $ 200 bleiben, haben wir einen Gewinn verbucht.

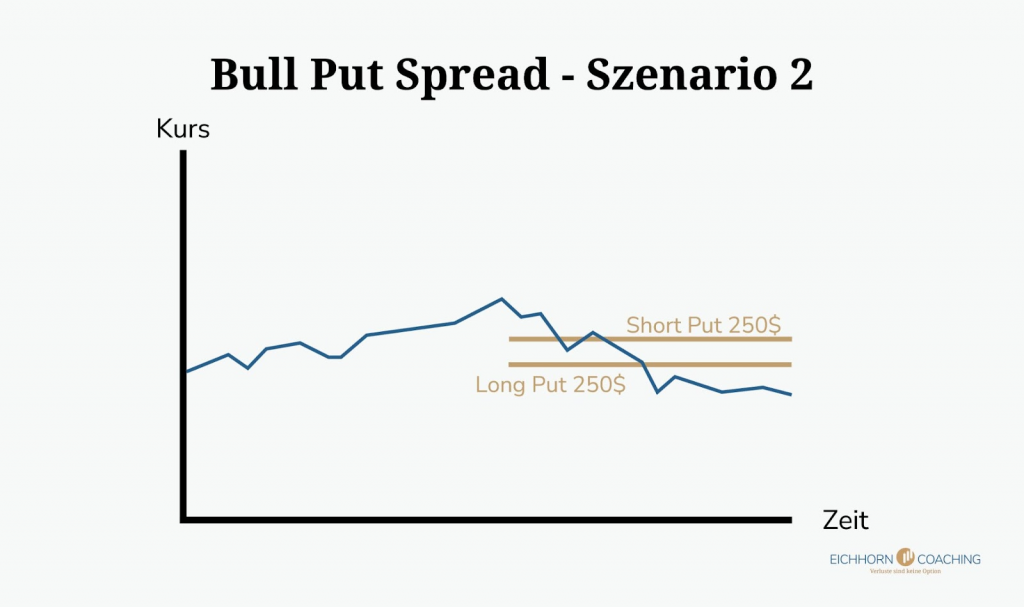

2. Szenario 2: Misserfolg unseres Bull Put Spread

In diesem Szenario lagen wir leider falsch und die Apple-Aktie hat einen plötzlichen Preiseinbruch erlebt. Sie sinkt während der Laufzeit auf $ 200.

- Unser Short Put sorgt für einen erheblichen Verlust von $ 2.000 (Aktienkurs $ 20 unterhalb unseres Strikes, multipliziert mit 100 Aktien)

- Unser Long Put schützt uns vor dem Schlimmsten. Er erzielt einen Gewinn bei fallenden Preisen und begrenzt so unseren maximalen Verlust auf die Strike-Differenz abzüglich der erhaltenen Prämie.

- Unser Verlust beträgt lediglich $ 800 (Strike-Differenz abzüglich unserer erhaltenen Prämie)

Da wir uns für einen Bull Put Spread entschieden haben, konnten wir unseren Verlust von $ 2.000 auf $ 800 senken. Bei einem noch heftigeren Kurseinbruch wäre auch ein noch größerer Schaden denkbar gewesen, der aber ebenfalls bei $ 800 abgefangen würde. Der Bull Put Spread war hier ganz klar die richtige Wahl.

Wann lohnt sich ein Bull Put Spread?

Geht ein Bull Put Spread auf und beide Optionen verfallen wertlos, denken sich Händler oft “So eine Verschwendung! Ohne den Long Put hätte ich eine viel höhere Prämie erhalten!”. Das ist aber deutlich zu kurz gedacht: Die zusätzliche Absicherung kostet uns zwar einiges, ist aber im Ernstfall lohnend.

- Der Bull Put Spread lohnt sich immer dann, wenn sich die Kurse gegen uns entwickeln

- Er ist daher oft überflüssig, doch wenn es einmal zu heftigen Kurseinbrüchen kommt, wird er unbezahlbar

- Natürlich wissen wir vorab nie mit hundertprozentiger Sicherheit, wohin die Preise unseres Basiswerts wandern

Ob ein nackter Short Put oder andere, ähnliche Strategien wie Bear Call Spread oder Iron Condor lohnender sind, hängt stark vom Risikoprofil des Händlers und der Marktlage ab. Daher muss jeder Trader für sich entscheiden, ob und wie er zusätzliche Absicherung wünscht.

Ein weiterer wichtiger Punkt ist die Margin-Anforderung der einzelnen Strategien: Ein einzelner Short Put ist aufgrund des hohen Verlustpotenzials sehr kapitalaufwändig. Die Margin-Anforderungen können ein kleines Konto schnell überfordern. Durch den Bull Put Spread reduziert sich der Kapitalbedarf.

Videoanleitung: Bull Put Spread richtig aufbauen

Obwohl er nur aus zwei Optionskontrakten besteht, kann beim Bull Put Spread einiges schiefgehen. Wir zeigen dir den richtigen Aufbau in unserer Videoanleitung:

Alternativen zum Bull Put Spread

Der Bull Put Spread ist eine risikobegrenzte Strategie. Als Alternativen kommen daher andere Vorgehensweisen mit limitiertem Risiko infrage:

1. Short Put

Wir können den schützenden Long Put unseres Bull Put Spreads einfach weglassen und nur den einzelnen, “nackten” Short Put handeln. Das Ergebnis bringt uns eine deutlich höhere Prämie ein und profitiert viel stärker vom Zeitwertverfall. Aber auch unser Risiko und die Margin-Anforderung steigen dadurch stark an.

Der nackte Put eignet sich daher vor allem für den Handel mit Aktienindizes, denn hier ist das Gap-Risiko (Gefahr großer Preissprünge) deutlich geringer.

Naked Puts benötigen aufgrund des unbegrenzten Risikos eine passende Absicherung und korrektes Management. Anfänger, die gerade ihre ersten Optionen handeln, sollten mit diesen Optionen besonders vorsichtig sein.

2. Bear Call Spread

Der Bear Call Spread ist das Gegenstück zum Bull Put Spread. Statt zweier Put Optionen wird hier ein Short Call verkauft und ein Long Call gekauft. Beide Strategien bieten fast das gleiche Chance-Risiko-Profil. Der Unterschied: Mit dem Bear Call Spread profitieren wir bei neutralen oder fallenden Märkten.

3. Iron Condor

Bull Put Spread und Bear Call Spread gemeinsam ergeben einen Iron Condor. Wir erhalten dabei eine doppelte Prämie und sind in beide Richtungen gegen zu große Verluste abgesichert. Die Iron Condor Strategie ist erfolgreich, wenn der Basiswert zwischen den beiden Short-Optionen verweilt.

Obwohl die doppelte Prämie sehr attraktiv wirkt, darf nicht vergessen werden, dass wir uns mit dem Iron Condor strategisch einschränken: Der Kurs sollte sich idealerweise nur sehr wenig bewegen, um unseren Gewinn nicht zu gefährden.

Unsere Tipps zum Bull Put Spread

Der Bull Put Spread hat eine sehr große Ähnlichkeit mit dem Bear Call Spread. Daher sind auch unsere Tipps zu beiden Optionsstrategien gleich:

- Nicht bis zum bitteren Ende: Wir müssen den Bull Put Spread nicht bis zum Ende laufen lassen und eventuelle Verluste einfach hinnehmen. Sollte sich unser Short Put dem Strike nähern, ist auch ein Schließen oder Rollen des gesamten Spreads möglich

- Aktiv werden, wenn der Kurs sich dem Strike nähert: Als Grundregel hat sich bewährt, den Bull Put Spread anzupassen, wenn der Short Put kurz vor dem Strike steht. Ist die Option einmal ins Geld gelaufen, wird es sehr schwierig, effektiv zu rollen.

- Iron Condor: Sollte sich ein Bull Put Spread negativ entwickeln, können wir ihn durch einen Bear Call Spread ergänzen und so einen Iron Condor erstellen. Wir erhalten dafür eine zusätzliche Prämie und reduzieren unseren Verlust noch weiter.

Auch unsere strategischen Möglichkeiten werden jedoch eingeschränkt, denn der Kurs muss anschließend neutral bleiben.

Fazit: Bull Put Spread überzeugt mit begrenztem Risiko und Prämie

Beim Optionshandel sind Short Puts wichtige Einkommensquelle für Stillhalter. Mit dem Bull Put Spread können wir die erheblichen Verluste, die bei den Puts möglich sind, begrenzen. Dazu ergänzen wir einen Long Put mit einem niedrigeren Strike.

Der Bull Put Spread ist erfolgreich, wenn der Basispreis über unserem Short Put bleibt und beide Optionen wertlos verfallen. Er eignet sich somit für neutrale oder bullische Markterwartungen. Wir profitieren vom Zeitwertverfall – auch längere Laufzeiten sind daher möglich

Im Vergleich zu einem einzelnen Put sinkt unsere erhaltene Prämie dadurch zwar, doch wir sind gegen katastrophale Schäden abgesichert. Denn sollte der Short Put in-the-money laufen, gleicht unser Long Put die steigenden Verluste durch seine Gewinne wieder aus. Dies ist vor allem bei Assets wie Aktien sinnvoll, bei denen große Preissprünge möglich sind.

Dennoch sollte man diese Optionsstrategie nicht unbeaufsichtigt “einfach laufen lassen”: Trotz des begrenzten Risikos übersteigt der mögliche Schaden unsere verdiente Optionsprämie. Händler können bei negativer Entwicklung wie gewohnt mit Rollen oder Schließen reagieren.

Gemeinsam mit seinem Gegenstück, dem Bear Call Spread, stellt der Bull Put Spread ein wichtiges Werkzeug für Stillhalter dar. Ob einer dieser beiden Spreads oder eine “nackte” Put- oder Call-Option sinnvoller ist, hängt von der Markterwartung und der Risikofreude des Händlers ab.