Das Vega ist eine Kennzahl, die angibt, wie stark sich der Preis einer Option verändert, wenn die implizite Volatilität steigt oder fällt. Wie genau diese Kennzahl berechnet wird und warum diese so wichtig ist, erklären wir euch in diesem Blogbeitrag.

Was ist Vega einer Option?

Das Vega einer Option ist eine Kennzahl, die angibt, wie stark sich der Preis einer Option verändert, wenn sich die implizite Volatilität des Basiswertes (Underlying) ändert. Die implizite Volatilität ist eine Schätzung der erwarteten Schwankungen des Basiswertes während der Laufzeit der Option und ist ein wichtiger Faktor bei der Bestimmung des Preises einer Option. Das Vega einer Option misst somit den Einfluss von Veränderungen der erwarteten Volatilität auf den Preis einer Option.

Zunahme der Volatilität -> Option wird teurer

Abnahme der Volatilität -> Option wird günstiger

Normalweise wird das Vega einer Option als eine positive Dezimalzahl angegeben, die angibt, um wie viel der Preis der Option in Prozent steigen wird, wenn die implizite Volatilität um einen Prozentpunkt zunimmt. Ein Vega von 0,05 bedeutet beispielsweise, dass der Preis der Option um 5 % steigen wird, wenn die implizite Volatilität um einen Prozentpunkt zunimmt.

Beispiel der Optionskennzahl Vega – Berechnung Vega

Nehmen wir ein Beispiel für die Berechnung des Vegas an:

- 200er Put-Option

- 101 Tage Restlaufzeit

- Optionspreis: $ 9,38

- Vega = 0,42

Nimmt die Volatilität um 1 % ab, dann fällt der Optionspreis: $ 9,38 – 0,42 = $ 8,96

Steigt die Volatilität um 1 % an, dann steigt der Optionspreis: $ 9,38 – 0,42 = $ 9,80

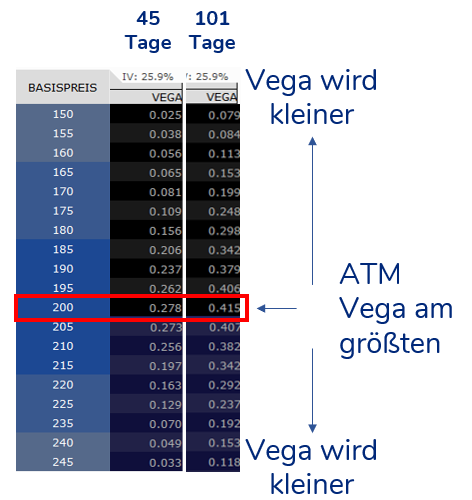

Das Vega in Abhängigkeit der Moneyness

Das Vega ist zudem abhängig von der Moneyness einer Option. So haben Optionen, die am Geld sind, das größte Vega. Das Vega wird kleiner je weiter die Optionen aus dem Geld oder im Geld liegen.

Der Vorteil von Stillhaltern, die eine ATM-Optionen am höchsten Volatilitätszeitpunkt verkaufen, ist, dass keine andere Option so viel im Wert verliert (nur im Hinblick auf das Vega), als diese ATM-Optionen. Der Nachteil dagegen ist, steigt die Volatilität weiter an, dann steigen diese Optionen wiederum am meisten im Preis an.

Tipp: Zum Delta haben wir auch ein Video auf unserem YouTube-Kanal veröffentlicht:

Das Vega von verschiedenen Optionsstrategien

Das Vega ist stets positiv, da bei den Optionsgriechen immer von der Optionskäufersicht ausgegangen wird.

- Long Calls und Longs Puts besitzen ein positives Vega, denn sie profitieren von einem Anstieg der impliziten Volatilität

- Short Calls und Short Puts besitzen ein negatives Vega, denn sie profitieren von einem Abfall der impliziten Volatilität

Durch eine sinkende Volatilität sinkt der Optionspreis, deshalb profitieren Käufer von Optionen von einer ansteigenden Volatilität, während Stillhalter von einer abnehmenden Volatilität profieren. Als Stillhalter sollten also nur in einem hohen Volatilitätsumfeld Optionen verkauft werden, um vom Mean-Reversion-Effekt zu profitieren!

Fazit

Das Vega einer Option ist eine Kennzahl, die angibt, wie stark sich der Preis der Option ändert, wenn sich die Volatilität des Basiswerts ändert. Je höher das Vega, desto stärker reagiert der Preis der Option auf Veränderungen der Volatilität.

Das Vega kann bei der Entscheidung, welche Optionen zu handeln sind, eine wichtige Rolle spielen. Wenn ein Optionskäufer erwartet, dass die Volatilität des Basiswerts steigt, kann er Optionen mit einem hohen Vega auswählen, um von dieser Entwicklung zu profitieren. Andererseits können Optionen mit einem niedrigen Vega besser geeignet sein, wenn die Volatilität stabil bleibt oder sinkt.

Es ist jedoch wichtig zu beachten, dass das Vega nicht das einzige Element ist, das den Preis einer Option beeinflusst. Andere Faktoren wie der Preis des Basiswerts, die Laufzeit und der Ausübungspreis spielen ebenfalls eine Rolle. Insgesamt kann das Vega als eine wichtige Kennzahl für den Handel mit Optionen betrachtet werden, da es einen wichtigen Indikator für die Preisentwicklung von Optionen darstellt.

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.