Der Strangle ist eine etwas fortgeschrittene Optionsstrategie, die in zwei sehr unterschiedlichen Varianten daherkommt. Sie bietet uns weitreichende Möglichkeiten, stellt aber auch einige Anforderungen an den Händler.

In dieser Anleitung erfährst du, wie du sowohl den Short als auch den Long Strangle gewinnbringend einsetzt, wie der Aufbau funktioniert und was du dabei beachten solltest.

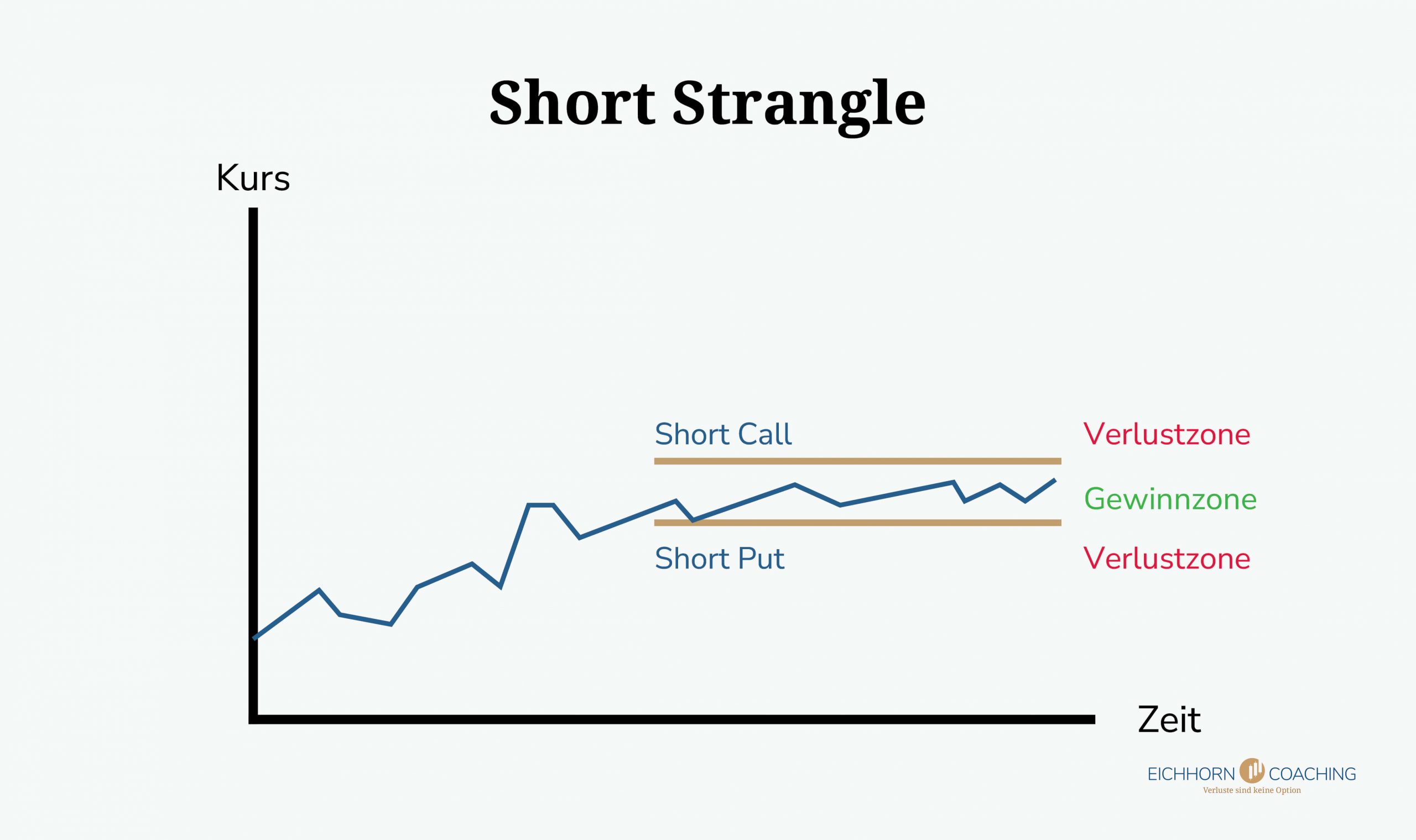

- Der Short Strangle besteht einem Short Call und einem Short Put mit gleichem Basiswert und Laufzeit. Er ist bei geringen Kursveränderungen erfolgreich und bietet dir die Einnahmen aus den Prämien.

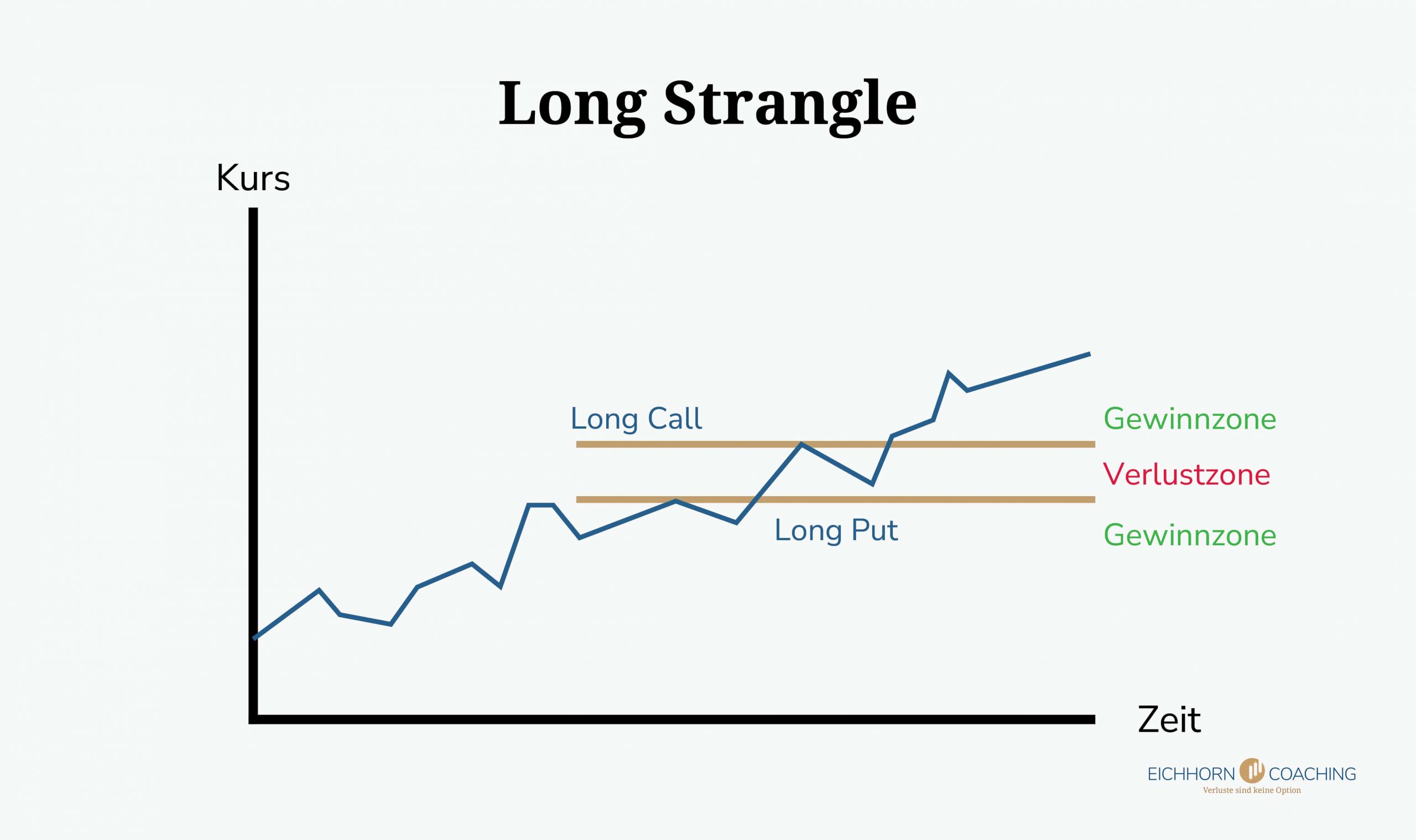

- Der Long Strangle besteht aus einem Long Call und einem Long Put mit gleichem Basiswert und Laufzeit. Du profitierst bei starken Kursveränderungen (egal in welche Richtung), musst aber zwei Prämien zahlen.

- Ein gutes Risikomanagement ist für den Short Strangle unerlässlich. Er ist daher eher für fortgeschrittene Händler geeignet.

- Wir bevorzugen den Short gegenüber dem Long Strangle aufgrund der attraktiven Prämie.

Was ist ein Strangle?

| Short Strangle | Long Strangle | |

| Markterwartung | Neutral | Große Bewegungen (positiv oder negativ) |

| Ziel | Prämie | Spekulation |

| Auszahlung | Direkt | Bei Erfolg |

| Möglicher Gewinn | Summe der Prämien | Unbegrenzt |

| Möglicher Verlust | Unbegrenzt | Gezahlte Prämien |

| Bestandteile | 1 x Short Call, 1 x Short Put | 1 x Long Call, 1 x Long Put |

| Basiswerte | Alle | Alle |

Mit einem Strangle setzen Händler auf steigende und fallende Kurse gleichzeitig. Man unterscheidet dabei den Long und Short Strangle – beide Optionsstrategien sind sehr verschieden, bieten aber jeweils ein interessantes Chance-Risiko-Profil.

1. Long Strangle

Der Long Strangle ist die unter Spekulanten beliebtere Form der Strangle Optionsstrategie. Grund dafür ist ihr sehr attraktives Verhältnis von möglichen Gewinnen zum Risiko.

- Ein Long Strangle besteht aus einem Long Call und einem Long Put auf den gleichen Basiswert, mit der gleichen Laufzeit und einem jeweils aus dem Geld liegenden Strike.

- Wir müssen für beide Optionen eine Prämie zahlen. Diese Kosten stellen auch unseren maximalen Verlust dar.

- Sollte der Preis des Basiswerts stark steigen, läuft der Long Call ins Geld und wir erzielen einen Gewinn.

- Bei sinkenden Kursen wird hingegen der Long Put profitabel.

- Der Break-Even-Point ist erreicht, wenn eine der beiden Optionen mehr Profit erzeugt hat, als wir für die Prämien ausgeben mussten.

Auf dem Papier wirkt diese Optionsstrategie äußerst attraktiv: Unsere Gewinne sind theoretisch unbegrenzt hoch und von der Stärke der Kursbewegung abhängig. Zudem sind wir sowohl bei steigenden als auch fallenden Preisen erfolgreich.

Unser Risiko besteht lediglich aus den beiden Optionsprämien, die wir für den Kauf von Call und Put ausgeben mussten. Diese Kosten sind jedoch nicht zu unterschätzen! Sie können sich, vor allem bei mehrmaligem Misserfolg, schnell summieren und den Long Strangle beim Optionshandel mit kleinem Konto erschweren.

Beim Einsatz dieser Optionsstrategie solltest du beachten:

- Bei einem Long Strangle arbeitet der Zeitwert gegen uns: Mit jedem verstrichenen Tag sinkt unsere Chance auf einen Gewinn und somit der Wert unserer Kontrakte.

- Wir profitieren von einer steigenden Volatilität: Der VIX legt zu und die Preisentwicklungen schwanken immer stärker? Perfekt! Diese Schwankungsbreite erhöht unsere Chancen auf einen hohen Profit mit einer der beiden Optionen!

2. Short Strangle

Der Short Strangle besteht ebenfalls aus einem Call und einem Put, jedoch in der Short-Variante. Er wirkt auf den ersten Blick äußerst riskant und ist daher bei aktiven Tradern weniger beliebt als die Long-Form. Als überzeugte Stillhalter ist der Short Strangle für uns jedoch ein unverzichtbares Werkzeug!

- Der Short Strangle besteht aus einem Short Call und einem Short Put auf den gleichen Basiswert, mit der gleichen Laufzeit und jeweils aus dem Geld liegenden Strike.

- Wir erhalten für beide Optionen eine Prämie, die gleichzeitig unseren maximalen Gewinn darstellt.

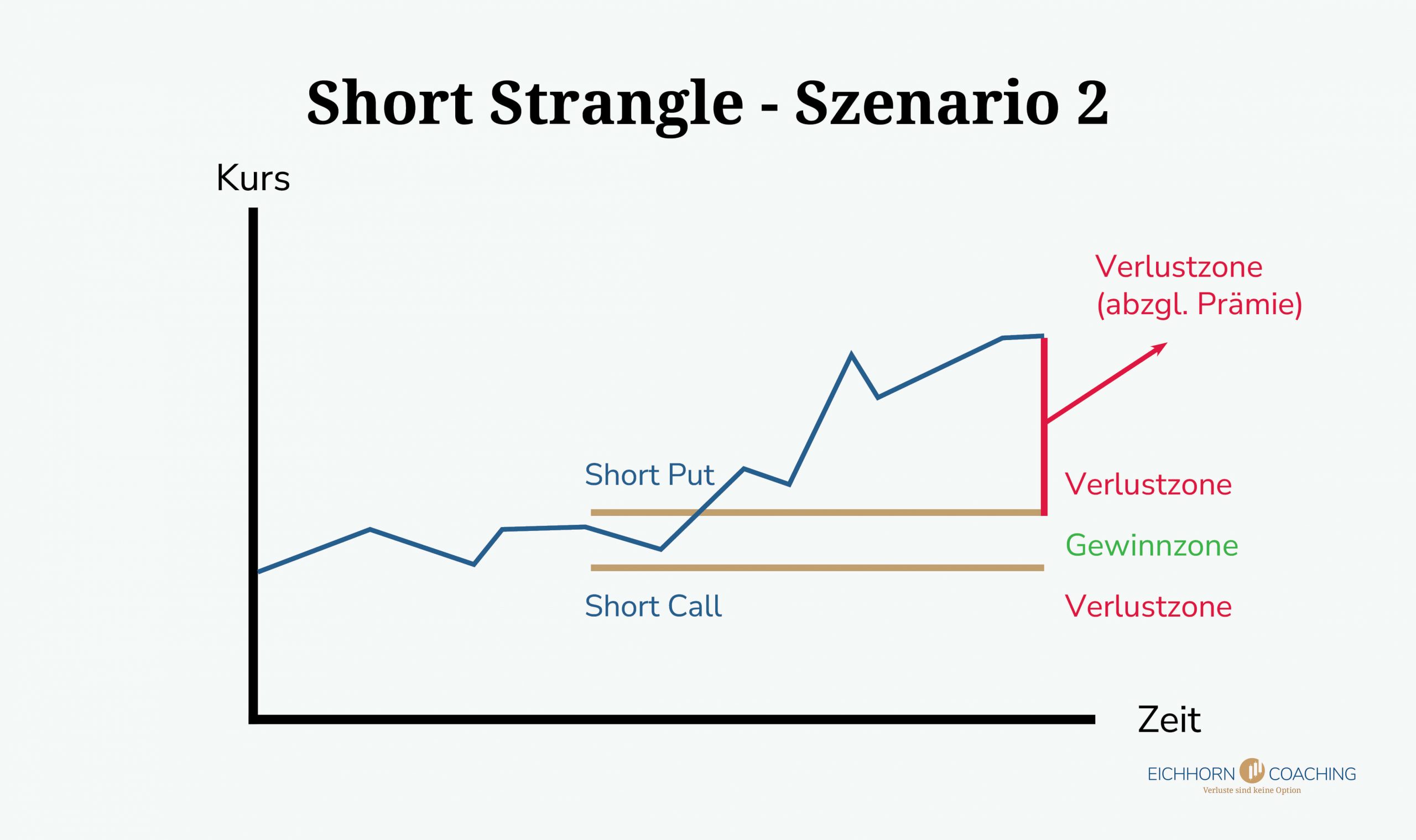

- Bewegen sich die Kurse nicht, verfallen beide Kontrakte wertlos. Unser Short Strangle war erfolgreich.

- Fallende oder steigende Preise sind hingegen ungünstig und können zu einem Verlust führen.

- Übersteigt der Verlust einer der beiden Optionen unsere erhaltenen Prämien, wird unser Gesamtergebnis negativ.

Der Short Strangle steht im starken Gegensatz zur Long-Variante und erscheint zunächst sehr negativ: Unser Verlustrisiko ist theoretisch unbegrenzt, der maximale Gewinn aber nur auf die erhaltene Optionsprämie begrenzt.

Der Verlustfall tritt ein, wenn sich der Preis des Basiswerts weit nach oben oder unten bewegt. Bleibt er hingegen ungefähr gleich, verfallen beide Optionen wertlos und wir können die erhaltene Prämie als Gewinn verbuchen.

Passendes Risikomangement vorausgesetzt, können wir jedoch auch mit dem Short Strangle ansprechende Renditen erzielen! Solche Optionen zu handeln ist bei gleichbleibenden Kursen sinnvoll.

- Wir profitieren vom Zeitwert: Je mehr Zeit verstreicht, desto geringer ist die Gefahr von Kursbewegungen, die einen Verlust für uns bedeuten würden.

- Eine sinkende Volatilität ist ideal: Weniger starke Preisschwankungen kommen uns bei diesem Strangle zugute. Eine abnehmende Volatilität ist daher wünschenswert.

Wann lohnt sich ein Strangle?

Bei der Frage, wann sich ein Strangle lohnt, müssen wir zwingend zwischen der Short- und Long-Variante unterscheiden. Denn sie verfügen über komplett entgegengesetzte Erfolgskriterien!

- Der Long Strangle: Ist erfolgreich, wenn sich die Kurse stark bewegen und somit besonders für Phasen hoher Volatilität geeignet. In den letzten Jahren hat sich die Zeit zwischen Krisen und Crashs immer weiter verkürzt – die Märkte wurden insgesamt volatiler und haben so zahlreiche Gelegenheiten für einen Long Strangle geboten.

- Der Short Strangle: Benötigt eine möglichst geringe Kursbewegung und geht daher mit Phasen niedriger Volatilität Hand in Hand. Obwohl die Märkte immer schneller zwischen Extremsituationen schwanken, finden sich nach wie vor viele Bereiche, die für einen Short Strangle ideal sind.

Bei der Frage, ob und wann sich ein Strangle lohnt, müssen wir auch die Rahmenbedingungen des jeweiligen Händlers betrachten. Dazu zählen zum Beispiel die Fähigkeiten des Traders, die Risikofreude, aber auch das verfügbare Kapital.

- Der Long Strangle beinhaltet den Kauf zweier Optionen und damit einhergehende Kosten. Erfahrene Trader wissen: Diese Ausgaben summieren sich schnell und belasten unsere Rendite! Während sich aber beispielsweise der Bull Call Spread als kostengünstige Alternative zum Long Call etabliert hat, gibt es beim Long Strangle keine solche “Spar-Variante”.

- Ein Short Strangle geht mit einem erheblichen Risiko einher, wenn er nicht passend gemanaged wird. Hier sind Risikomanagement sowie die Fähigkeiten des Traders entscheidend. Aufgrund der Gefahren bestehen auch erhebliche Margin-Anforderungen, sodass sich diese Optionsstrategie für kleine Konten nur bedingt eignet.

Strangle Beispiel: So könnte die Umsetzung aussehen

Bei der Anwendung eines Strangles ist unbedingt zwischen den beiden Varianten dieser Optionsstrategie zu unterscheiden. Wir betrachten deshalb Short und Long Strangle jeweils an einem eigenen Beispiel.

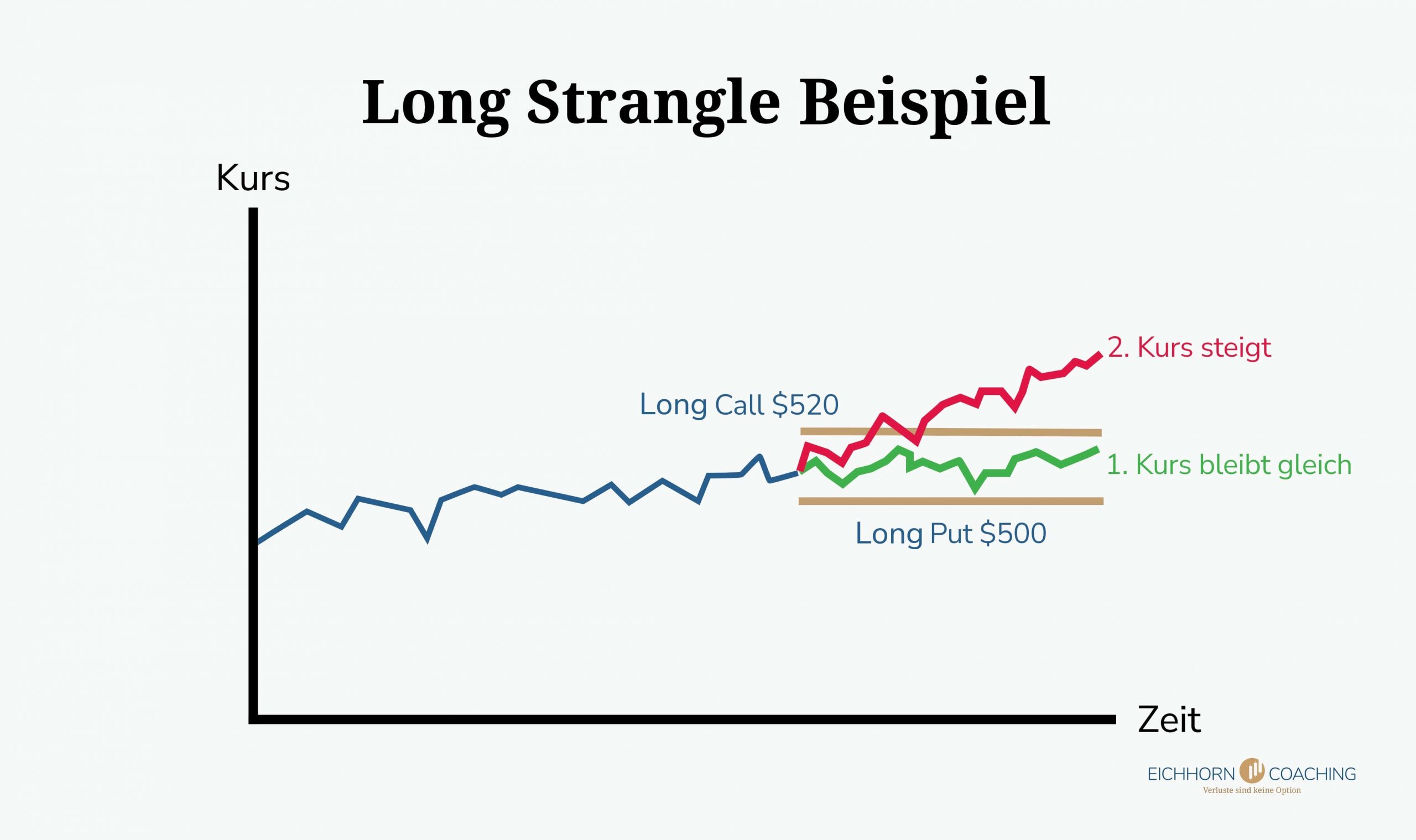

1. Long Strangle Beispiel

Mit dem Long Strangle profitieren wir von starken Kursschwankungen. Für unser Beispiel wählen wir den S&P 500 Index.

- Der Index steht in unserem Beispiel bei $510.

- Das Marktumfeld zeigt eine zunehmende Volatilität, erkennbar u. a. am steigenden VIX.

- Anhand der uns zur Verfügung stehenden Daten gehen wir davon aus, dass der S&P 500 bald eine drastische Kursbewegung machen wird.

- Anhand der vorliegenden Daten gehen wir davon aus, dass der S&P 500 bald eine drastische Kursbewegung vollziehen wird – nur ist die Richtung noch unklar. Wir entscheiden uns deshalb für einen Long Strangle.

Für die beiden Optionen in unserem Strangle wählen wir einen Put mit Strike $500 und einen Call mit Strike $520 sowie eine Laufzeit von einem Monat. Wir müssen dafür eine Prämie von $1.450 (1 Kontrakt pro Option, 100 Einheiten) zahlen. Am Ende des Zeitraums gibt es 3 mögliche Ergebnisse:

Szenario 1: Starker Kursanstieg

Der Index steigt innerhalb der Laufzeit deutlich auf $570.

Der Put verfällt wertlos, aber unser Call hat nun einen inneren Wert von $50 pro Punkt.

Da 1 Indexoption 100 Einheiten abbildet, ergibt das:

Gewinn durch Long Call: +$5.000

Gezahlte Prämie: -$1.450

_______________________________

Gesamtergebnis: +$3.550

Szenario 2: Starker Kursrückgang

Der Index fällt stark auf $460.

Der Call verfällt wertlos, aber unser Put hat nun einen inneren Wert von $40:

Gewinn durch Long Put: +$4.000

Gezahlte Prämie: -$1.450

_______________________________

Gesamtergebnis: +$2.550

Szenario 3: Kaum Bewegung

Der Index bewegt sich kaum und notiert am Ende der Laufzeit weiter bei $510.

Beide Optionen verfallen wertlos, wir erzielen keinen Gewinn – und müssen die gezahlten Prämien als Verlust verbuchen:

Gewinn durch Optionen: +$0

Gezahlte Prämie: -$1.450

_______________________________

Gesamtergebnis: -$1.450

2. Short Strangle Beispiel

Der Short Strangle ist eine Einkommensstrategie, bei der wir zwei Optionsprämien erhalten und auf den Verfall der beiden Kontrakte hoffen. Der S&P 500 Index ist, je nach aktueller Marktlage, sehr gut für eine solche Optionsstrategie geeignet.

- Der S&P 500 steht in unserem Beispiel $530

- Wir erwarten keine größeren Veränderungen des Indizes in den nächsten Tagen und handeln einen Short Strangle.

Für die beiden Short-Optionen wählen wir einen Strike von $510 (Put) und $545 (Call) und eine Laufzeit von 24 Tagen. Wir erhalten dafür sofort eine Prämie von insgesamt $1.550, die auch gleichzeitig unseren maximalen Gewinn darstellt. Auch hier gibt es wieder drei mögliche Ergebnisse:

- In den nächsten 24 Tagen bleibt der Kurs des S&P 500 ungefähr gleich, sodass weder unser Short Put, noch unser Short Call ausgeübt werden. Wir dürfen die Prämie von $1.550 als Gewinn verbuchen.

- Der S&P 500 macht eine größere Aufwärtsbewegung und notiert am Ende der Laufzeit bei $580. Unser Short Call wird in diesem Szenario ausgeübt und verursacht einen Verlust von $3.500 (Wir verlieren 100 x $35, da der Strike unserer Option bei $545 lag). Von diesem Betrag können wir die erhaltene Prämie von $1.550 abziehen, sodass ein realer Verlust von $1.950 zurückbleibt.

- Auch bei einem starken Kursrückgang, z. B. auf $480, würde unser Short Put einen Verlust von $3.000 verursachen, abzüglich der erhaltenen Prämie bliebe ein Gesamtverlust von $1.450.

In der Praxis hätten wir diese Verluste natürlich rechtzeitig durch ein Schließen der Positionen verhindert.

So baust du einen Strangle in der Trader Workstation

Du hast Lust bekommen, dich auch am Strangle zu versuchen? Wie du die Optionsstrategie in der Trader Workstation manuell oder automatisch aufbaust, zeigen wir dir in unserer Videoanleitung:

Alternativen zum Strangle

Sowohl Long als auch Short Strangle sind aufgrund ihrer speziellen Vor- und Nachteile nicht für alle Händler geeignet. Die hohen Kosten bei der Long-Variante, wie auch das Verlustrisiko beim Short Strangle, können abschreckend wirken.

Es gibt sinnvolle Alternativen, die ähnliche Vorzüge bieten:

1. Iron Condor

Der Iron Condor stellt eine gute Möglichkeit dar, das enorme Verlustpotenzial eines Short Strangles zu begrenzen. Dabei ist der Aufbau zunächst ähnlich (Short Put und Short Call), wird aber um einen jeweils weit aus dem Geld liegenden Long Call und Long Put ergänzt.

So werden katastrophale Verluste vermieden. Gleichzeitig verändern sich auch die Vor- und Nachteile. Ein Iron Condor weist zum Beispiel einen anderen Zeitwertverfall auf und wird mit weniger Einnahmen belohnt, da zwei Long-Optionen bezahlt werden müssen.

2. Straddle

Beim Straddle handelt es sich um eine extremere Form des Strangles: Wir wählen für beide Optionen einen Strike am Geld. Schon kleinste Bewegungen können hierbei ausreichen, um einen Verlust (Short Straddle) oder Gewinne (Long Straddle) zu erzeugen.

Ein Short Straddle glänzt im Gegenzug aber auch mit sehr hohen Prämien, die uns gutgeschrieben werden. Die Long-Variante hingegen ist kostspielig, läuft im Gegenzug aber schnell ins Geld.

Unsere Tipps zum Strangle

Der Strangle ist ein wichtiger Bestandteil unserer Optionsstrategien, kommt jedoch fast nur in der Short-Variante zum Einsatz. Denn wir von Eichhorn Coaching sind überzeugte Stillhalter! Wir haben daher vor allem für den Short Strangle einige gute Tipps parat:

- Höhere Deltas: Wir bevorzugen höhere Deltas, da wir so nicht nur unsere erzielte Prämie erhöhen, sondern auch den Einfluss des Zeitwerts verringern können.

- Nur Indizes: Für uns kommen ausschließlich große Indizes als Underlyings infrage. Der Einsatz solcher nackten Short-Optionen mit Einzelaktien ist in unseren Augen viel zu gefährlich.

- Gutes Risikomanagement: Das Risikomanagement ist das A und O für einen erfolgreichen Short Strangle. Verluste müssen schnell begrenzt werden. In diesem Zusammenhang solltest du immer auch die erzielte Prämie im Blick haben!

- Nicht übertreiben: Wer mehrere erfolgreiche Strangles gehandelt hat, neigt oft dazu, immer höhere Prämien anzustreben. Die Gefahr eines plötzlichen Volatilitätsanstiegs ist jedoch nicht zu unterschätzen!

Fazit: Attraktives Zusatzeinkommen für Fortgeschrittene mit dem Strangle

Der Strangle kommt in den beiden Varianten Long und Short daher. Beide Formen haben ein jeweils entgegengesetztes Profil. Wir von Eichhorn Coaching bevorzugen den Short Strangle, da er eine doppelte Prämie einbringt.

Er entsteht durch den Verkauf einer aus dem Geld liegenden Put-Option und Call-Option, mit jeweils gleichem Basiswert und gleicher Laufzeit. Sollten sich die Kurse nicht zu weit bewegen, können wir die Prämien als Gewinn verbuchen. Bei größeren Preisveränderungen (egal in welche Richtung) drohen jedoch hohe Verluste!

Dann ist gutes Risikomangement erforderlich. Der Short Strangle eignet sich daher nicht für Anfänger im Optionshandel.

Beim Long Strangle hingegen setzen wir einen aus dem Geld liegenden Long Put und Long Call ein, die über jeweils gleiche Laufzeit und Basiswert verfügen. Kursbewegungen – je größer, desto besser – erzeugen hier einen Gewinn. Im Gegenzug müssen wir jedoch die recht hohen Kosten für diese Optionsstrategie tragen.

Der Short Strangle ist eine attraktive Einkommensstrategie, die mit hohen Prämien lockt. Wir empfehlen dabei auf hohe Deltas zu setzen und ausschließlich Indizes als Basiswerte zu nutzen. Händler, die das hohe Risiko nicht tragen wollen, können zum Beispiel auf einen Iron Condor ausweichen.