Jeder ambitionierte Anleger sollte schon einmal vom Covered Call gehört haben. Mit dieser einfachen Strategie, die nur aus einer einzelnen Option besteht, können wir eine attraktive Zusatzrendite erwirtschaften!

Wir erklären in diesem Beitrag, wie das mit möglichst geringem Risiko funktioniert, was du vom Covered Call erwarten kannst und geben dir praktische Tipps für die richtige Umsetzung.

- Der Covered Call ist eine Variante des Short Calls – ein einzelner Optionskontrakt, bei dem wir einem Handelspartner das Kaufrecht für eine Aktie gewähren und dafür eine Prämie erhalten.

- Grundvoraussetzung ist, dass wir die jeweilige Aktie besitzen und im Ernstfall verkaufen können. So bleibt das Risiko überschaubar.

- Ziel ist der wertlose Verfall der Option. Wir können die erhaltene Prämie dann als Gewinn verbuchen.

- Wird der Covered Call ausgeübt, können wir einen Cash Secured Put handeln und so die Wheel-Strategie ausführen.

Wie funktioniert ein Covered Call?

| Covered Call | |

| Markterwartung | Gleichbleibend oder Fallend |

| Ziel | Prämie |

| Auszahlung | Sofort |

| Möglicher Gewinn | Erhaltene Prämie |

| Möglicher Verlust | Preisdifferenz zwischen Strike und Kaufpreis des Basiswerts, abzüglich erhaltener Prämie |

| Bestandteile | 1 x Short Call |

| Basiswerte | Aktien, ETF |

Wer Optionen handeln will, hat zunächst nur vier “Werkzeuge” zur Auswahl: Short Put, Short Call, Long Put und Long Call. Der Unterschied dieser vier Handelsverträge ist:

- Unsere Position (Optionskäufer = Long, Optionsverkäufer = Short)

- Und das vereinbarte Geschäft (Kauf eines Assets = Put, Verkauf eines Assets = Call)

Wir können diese vier Kontrakte beliebig kombinieren und so eine Fülle von Optionsstrategien erstellen. Doch es muss nicht immer so kompliziert sein! Auch für sich allein genommen sind diese vier Optionen äußerst spannend. Das beste Beispiel: Der Covered Call.

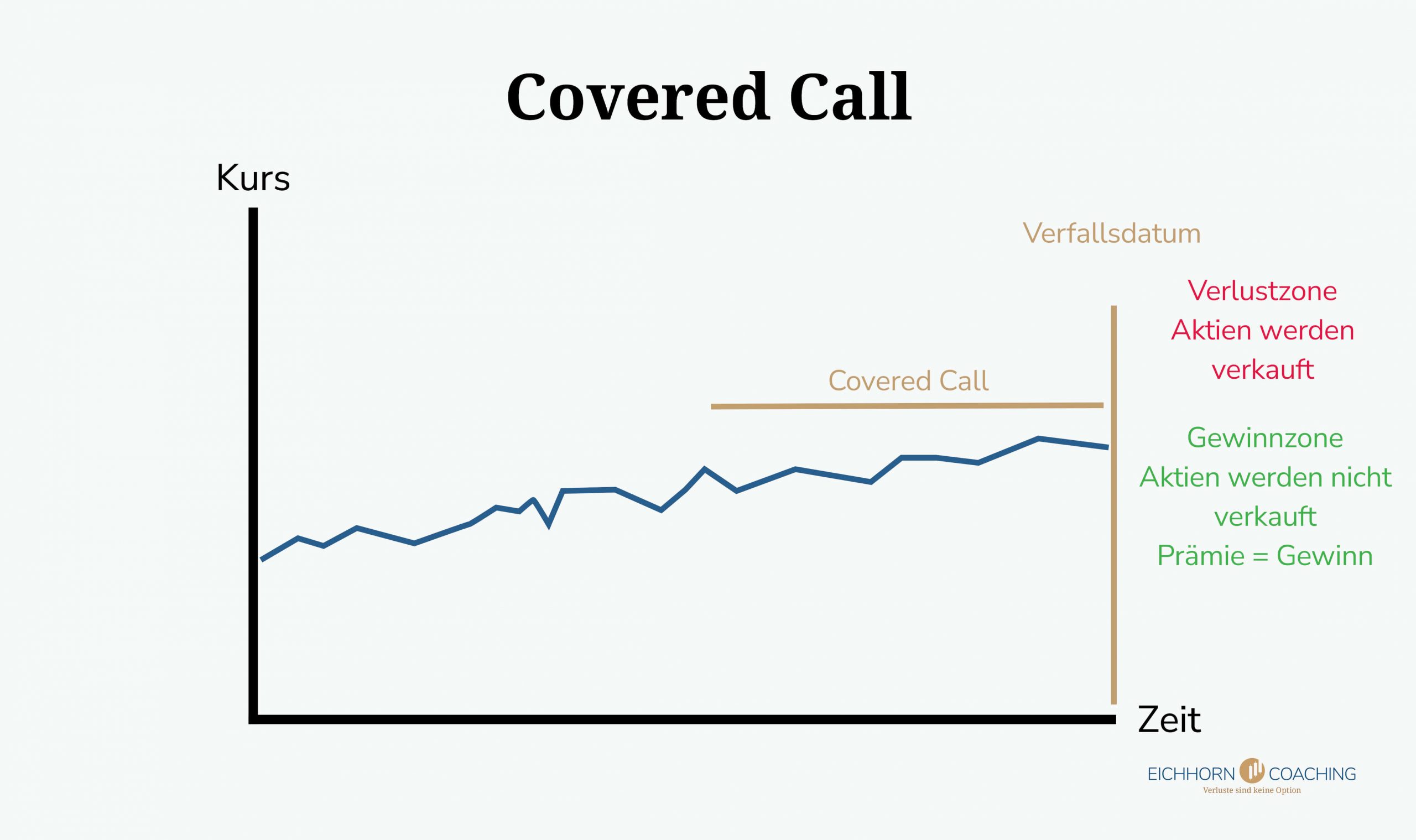

- Ein Covered Call, zu Deutsch: gedeckter Call, ist ein Handelsvertrag zwischen uns und der Gegenseite. Wir versichern unserem Handelspartner darin, eine Aktie (Basiswert) zu einem vereinbarten Preis an einem Termin in der Zukunft zu verkaufen.

- Wir treten als Verkäufer (“Stillhalter”) auf: Die Gegenseite kann entscheiden, ob sie den in der Option vereinbarten Handel durchführen oder lieber verzichten möchte. Wir haben hingegen kein Wahlrecht und müssen der Entscheidung folgen.

- Die Gegenseite befindet sich also in einer vorteilhaften Position, wir selbst sind im Nachteil. Als Ausgleich erhalten wir deshalb eine Prämie von unserem Handelspartner.

- Die Aktie befindet sich beim gedeckten Call bereits in unserem Besitz. Wir können sie direkt aus unserem Depot heraus verkaufen, falls die Option zur Ausübung kommen sollte.

- Kommt der Covered Call nicht zur Ausübung, bleiben die Wertpapiere in unserem Besitz und die erhaltene Prämie ist unser Gewinn. Wir können die Strategie anschließend wiederholen.

Der Covered Call ist eine Variante des Short Calls (auch “naked Short Call”) genannt. Beide Formen haben das gleiche Ziel: Die Option soll wertlos verfallen, sodass wir die erhaltene Prämie als Gewinn betrachten können. Durch diese Einnahmen entsteht zusätzlicher Cashflow, sodass man diese Strategie teilweise auch als “Zusatzdividende” bezeichnet.

Die Unterschiede zeigen sich erst im Falle einer Ausübung: Da wir den Basiswert bei einem Covered Call bereits besitzen, ist unser Risiko gering. Bei einem naked Short Call hingegen müssten wir die Aktien erst am freien Markt erwerben. Je nach Preisentwicklung könnte dies zu gewaltigen Verlusten führen!

Im Gegenzug müssen wir die Aktien für einen gedeckten Call aber bereits vorab besitzen – eine zusätzliche Hürde, die den Einstieg in diese Strategie erschweren kann.

Beispiel: Wie könnte der Covered Call in der Praxis aussehen?

Um einen Covered Call zu schreiben (=verkaufen), benötigen wir 100 Wertpapiere, die vorgeschrieben Größe einer Aktienoption. Beliebte Wertpapiere für den Handel mit Call-Optionen sind zum Beispiel große Technologieunternehmen.

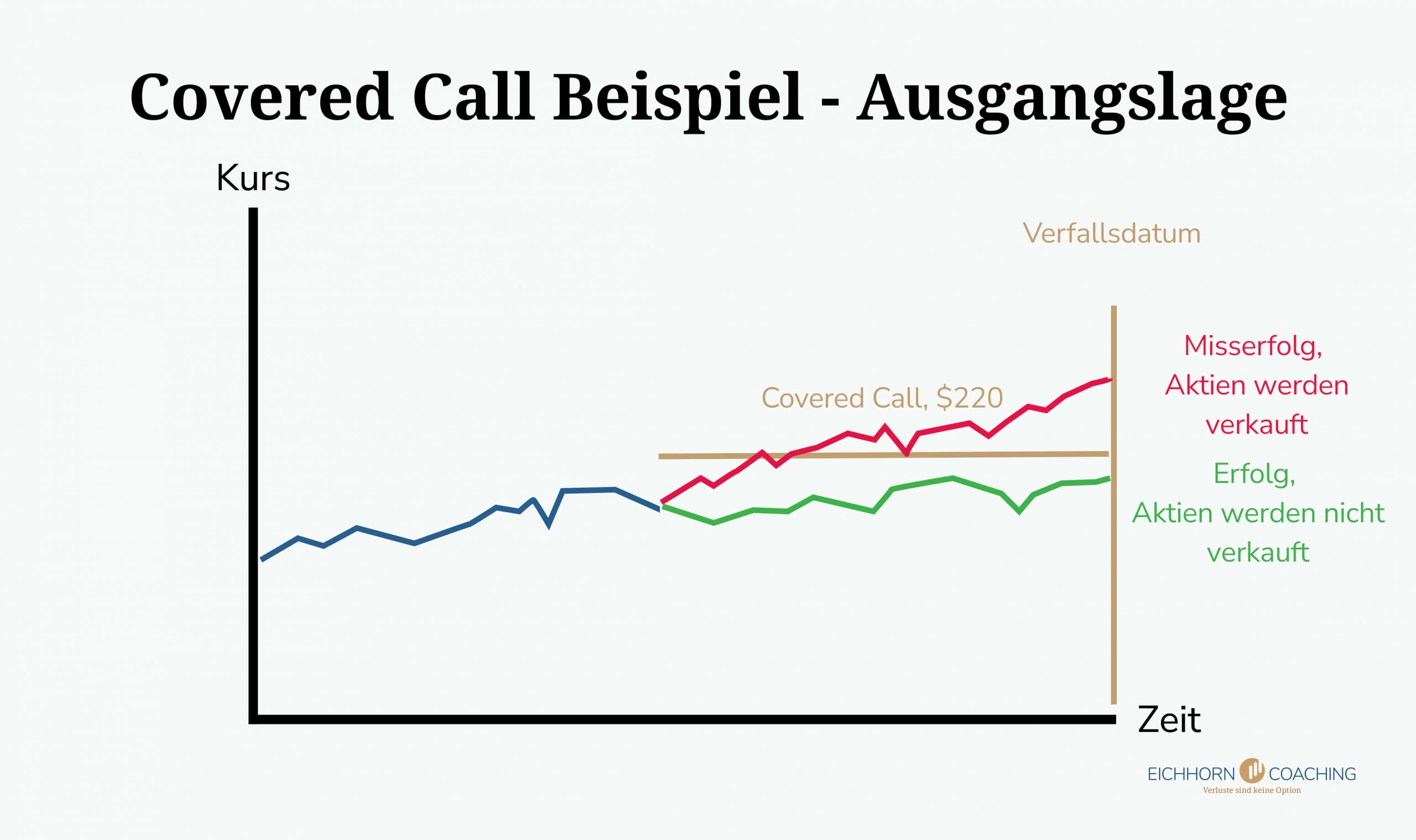

Wir wollen uns daher den Covered Call am Beispiel der Apple Aktien ansehen:

- Die Apple Aktie steht aktuell bei $ 200. Wir haben 100 Wertpapiere in unserem Depot, die wir ursprünglich für $ 190 pro Stück erworben haben.

- Anhand der aktuellen Daten erwarten wir keinen nennenswerten Anstieg in den nächsten Tagen. Wir wollen daher die Gelegenheit nutzen und durch einen Covered Call eine Zusatzrendite erzielen.

- Wir schreiben einen Short Call mit dem Basiswert Apple Aktie. Als Strike-Preis (=Verkaufspreis) wählen wir $ 220, sowie eine Laufzeit von vier Wochen.

- Dafür erhalten wir eine Optionsprämie von $ 200, die wir in jedem Fall behalten dürfen.

Der Käufer unseres gedeckten Calls sichert sich das Recht zu, die Apple Aktie für $ 220 pro Wertpapier von uns zu kaufen. Aus seiner Sicht handelt es sich um einen Long Call: Er spekuliert auf steigende Preise. Sollte er recht behalten, kann er die Wertpapiere von uns günstig abkaufen und teuer an der Börse wieder veräußern.

Das Ergebnis unseres Covered Calls hängt von der Preisentwicklung der Apple Aktie ab. Generell gibt es zwei mögliche Szenarien:

1. Der Preis der Apple Aktie bleibt unterhalb von $ 220

Wie erhofft bleibt der Preis der Apple Aktie unter unserem Strike von $ 220. Die Gegenseite wird auf die Ausübung der Option verzichten. An der Börse könnte sie die Wertpapiere günstiger einkaufen.

In diesem Fall können wir die erhaltene Prämie als Gewinn verbuchen. Die Aktien bleiben in unserem Depot und wir können erneut einen gedeckten Call anlegen.

2. Der Preis der Apple Aktie steigt über $ 220

Unsere Prognose war leider nicht korrekt: Der Preis der Apple Aktie ist auf $230 gestiegen. Unsere Option ist nun “in the money” und kommt zur Ausübung. Wir müssen die Wertpapiere wie vereinbart für $ 220 veräußern.

Da wir die Aktien ursprünglich zu einem Preis von $ 190 pro Stück erworben hatten, entsteht uns kein direkter Verlust. Wir erzielen sogar einen Gewinn von $ 30 pro Aktie sowie $ 200 Optionsprämie. Insgesamt haben wir also $3.200 verdient (100 x $ 30 + $ 200).

Hätten wir jedoch statt eines Covered Calls einen regulären Verkauf ausgeführt, hätten wir $230 pro Aktie verdienen können. Dies hätte einem Gewinn von $ 4.000 entsprochen. Uns sind durch diese Option also $ 800 durch die Lappen gegangen.

Covered Call Strategie: Wann lohnt sich der Einsatz?

Ein Covered Call lohnt sich vor allem in Situationen, in denen keine starke Preissteigerung zu erwarten ist. Umgekehrt solltest du auf den Einsatz verzichten, wenn die Gefahr steigender Preise besteht.

- Nach Tiefpunkten sind meist steigende Kurse zu erwarten. Sind die Preise im Keller, solltest du besser keinen Covered Call handeln.

- Befinden sich die Kurse gerade auf einem Höhepunkt, könnte diese Strategie hingegen ideal sein. Denn in diesem Fall sind weitere Steigerungen weniger wahrscheinlich.

- Eine niedrige Volatilität kommt uns zugute: Sie reduziert die Gefahr starker Preisveränderungen.

- In Phasen hoher oder steigender Volatilität ist hingegen Vorsicht geboten, da unser Call schnell ins Geld laufen könnte.

Das Risiko scheint bei einem Covered Call auf den ersten Blick äußerst gering zu sein, da wir die Aktien ja schon besitzen. Dieser Eindruck kann jedoch schnell täuschen: Bei starken Preissteigerungen kann uns ein großer Gewinn entgehen.

Außerdem gibt es immer wieder Titel in unserem Portfolio, die wir gerne behalten möchten. Sie für eine kleine Prämie zu verkaufen, ist oft ein schlechter Deal! Ein späterer Rückkauf durch einen Cash Secured Put wäre zwar möglich, hat aber steuerliche Nachteile und gelingt nicht immer.

Sollte ein Covered Call auf eine geliebte Aktie in the money laufen, kann es daher sinnvoll sein, die Position mit Verlust zu schließen oder zu rollen.

Videoanleitung: Covered Call in der TraderWorkstation aufbauen

Obwohl der Covered Call recht einfach erscheint, kann bei der Durchführung einiges schiefgehen. Wir zeigen dir daher im folgenden Video, wie du die Strategie korrekt in der TraderWorkstation ausführst.

Gibt es Alternativen zum Covered Call?

Der Covered Call ist eine flexible Optionsstrategie, die sich problemlos erweitern oder verändern lässt und so für unterschiedliche Marktpositionen geeignet ist. Einige Alternativen und Varianten sind:

1. Poor Man’s Covered Call

Die Aktien bereits vorab zu besitzen ist der Schlüssel zum Covered Call – es handelt sich dabei aber um einen Luxus, den sich nicht jeder Händler leisten kann oder will! Mit dem Poor Man’s Covered Call simulieren wir den Aktienbesitz durch Einsatz eines Long Calls mit sehr langer Laufzeit (sog. LEAP Call).

Dieser Long Call sollte ein hohes Delta aufweisen (üblicherweise 0,8 oder mehr), um eine enge Bindung an den Aktienkurs sicherzustellen. Er wird außerdem in the money, typischerweise mindestens 20 %, gekauft.

Nun können wir mehrere Short Calls (quasi Covered Calls) mit kürzerer Laufzeit verkaufen und so Prämien verdienen. Der Poor Man’s Covered Call glänzt mit niedrigerem Kapitalaufwand als ein vergleichbarer Covered Call und ist daher auch für den Optionshandel mit kleinen Konten geeignet.

2. Wheel Strategie

Die Wheel-Strategie stellt eine Erweiterung des einfachen Covered Calls dar: Wurde unsere Option ausgeübt und die Aktien verkauft, legen wir einen Cash Secured Put an, um sie wieder zurückzukaufen. Wird dieser Cash Secured Put ausgeübt, haben wir die Aktien erneut in unserem Besitz und können wieder von vorne beginnen.

Beide Teile dieser Optionsstrategie bringen uns eine Prämie ein. Bei korrekter Ausführung können wir die beiden Schritte unbegrenzt wiederholen und eine kontinuierliche Zusatzrendite erzielen.

3. Short Call

Der Short Call stellt die riskantere, “ungeschützte” Variante des Covered Calls dar: Wir handeln den Short Call einfach, ohne den Basiswert (die Aktien) zu besitzen. Kommt es zu Kursgewinnen, wird unsere Option ausgeübt. Wir müssen die Wertpapiere dann zum höheren Preis an der Börse erwerben, um sie anschließend zu einem niedrigeren Preis an unseren Handelspartner zu verkaufen.

Dadurch kann es zu einem theoretisch unbegrenzt hohen Verlusten kommen. Dennoch kann sich ein Short Call als Einkommensstrategie lohnen, wenn der ausführende Händler sein Handwerkszeug beherrscht.

Unsere Tipps: Das solltest du beim Covered Call beachten

Der Covered Call wirkt zunächst verlockend einfach. Du solltest jedoch einige Punkte beachten, um damit erfolgreich zu agieren:

- Situativ einsetzen: Du solltest nicht permanent Covered Calls handeln, wenn du deine Aktien behalten möchtest. Die Strategie eignet sich nur für Phasen, in denen keine Kurssteigerungen zu erwarten sind. So solltest du nach Tiefpunkten zum Beispiel auf die Ausführung verzichten.

- Eigene Ziele festlegen: Die meisten Händler möchten mit dem Covered Call eine Zusatzrendite erwirtschaften, die Aktien jedoch behalten. In seltenen Fällen ist aber auch der Verkauf der Wertpapiere gewünscht. Lege schon vorab fest, was dein Plan ist und wie wertvoll die Titel für dich sind, um dann passende Optionen anzulegen.

- Rollen und Schließen nicht vergessen: Ist deine Option ins Geld gelaufen, musst du sie nicht einfach “aussitzen” und auf den Verkauf deiner Aktien warten! Du kannst den Kontrakt auch schließen oder rollen (neue Option mit höherem Strike und/oder längerer Laufzeit wählen).

Fazit: Der Covered Call ist ideal für Investoren geeignet!

Der Covered Call ist eine Sonderform des Short Calls, bei der wir den Basiswert bereits vorab besitzen. Es handelt sich dabei um Aktien oder ETFs, die sich in unserem Depot befinden. Wir verkaufen eine Call-Option und erhalten eine Prämie.

- Sollte die Option zur Ausübung kommen, müssen wir unsere Wertpapiere zum vereinbarten Preis verkaufen. Da wir sie bereits besitzen, ist das Risiko begrenzt. Im Falle einer starken Preissteigerung kann uns jedoch ein großer Gewinn entgehen.

- Verfällt die Option wertlos, stellt die erhaltene Prämie unseren Gewinn dar. Wir können den Vorgang nun wiederholen und so ein kontinuierliches Zusatzeinkommen durch unsere Aktien erzielen.

Die Herausforderung stellt der Aktienbesitz dar: Eine Aktienoption umfasst immer 100 Titel, was in Abhängigkeit der aktuellen Kurse schnell zu einem enormen Kapitalbedarf führen kann. Zudem ist der mögliche Verkauf nicht immer akzeptabel, sodass der Covered Call mit Vorsicht einzusetzen ist.

Sollte er zur Ausübung kommen, ist ein Cash Secured Put in der Folge möglich. Aus beiden Schritten entsteht die beliebte Wheel-Strategie.