Eine Gesetzesänderung, die Ende 2019 beschlossen wurde, stößt aktuell bei Anlegern auf Unverständnis und Gegenwind. Die Verlustverrechnung für Aktien und Termingeschäfte, einschließlich Optionen, wird ab 2021 geändert. Gewinne und Verluste werden demnach ab 2020/21 anders besteuert. Obwohl erst 2009 höchstrichterlich bestätigt wurde, dass eine sogenannte ‚asymmetrische Besteuerung‘ nicht zulässig ist, dürfen ab 2021 Verluste aus Termingeschäften nur noch bis 20.000 € verrechnet werden. Folgt der Bundestag dieser Empfehlung des Finanzausschusses, wird es vom Bundesrat verabschiedet.

Überblick über die Gesetzesänderung – Verlustverrechnung ab 2021

Nach der Änderung des § 20 EStG. werden Kapitalanlagen (ab 2020) und Termingeschäfte nur noch begrenzt angerechnet.

Verlustverrechnung aus Termingeschäften (ab 2021)

- Nach § 20 Abs. 6 Satz 5 neu – EStG wird die Verrechnung von Verlusten aus Termingeschäften in zweifacher Hinsicht eingeschränkt.

- Zum einen dürfen diese Verluste nur noch mit Gewinnen aus Termingeschäften und mit Erträgen aus Stillhaltergeschäften verrechnet werden.

- Zum anderen ist die Verrechnung auf jährlich 20.000 € begrenzt.

Nicht verrechnete Verluste können auf Folgejahre vorgetragen werden und je Folgejahr wiederum nur jeweils bis zur Höhe von 20.000 € mit Gewinnen aus Termingeschäften und Erträgen aus Stillhaltergeschäften verrechnet werden. Die Neuregelung gilt für Verluste aus Termingeschäften, die ab 2021 (!) entstehen (§52 Abs. 28 EStG).

Betroffene Produkte sind die folgenden:

- Zu den Verlusten aus Termingeschäften gehören insbesondere Verluste aus dem Verfall von (Long)-Optionen und entsprechenden Glattstellungsgeschäften.

- Hat der Stillhalter einer Option oder einer Zinsbegrenzungsvereinbarung einen Barausgleich zu leisten, handelt es sich ebenfalls um den Verlust aus einem Termingeschäft.

- CfDs gelten ebenfalls als Termingeschäfte.

- Sowohl Zertifikate als auch Optionsscheine werden im Wege von Kassageschäften erworben und führen daher zu Kapitaleinkünften gemäß § 20 Abs. 1 bzw. Abs. 2 Nr. 7 EStG.

- Für Verluste aus dem Verfall von Zertifikaten und Optionsscheinen kommt daher die Verlustverrechnungsbeschränkung gemäß § 20 Abs. 6 Satz 6 EStG zur Anwendung.

Was bedeutet das für Optionen?

Für Verluste aus Optionsgeschäften (einschließlich deren Verfall) findet die Verlustverrechnungsbeschränkung gem. §20 Abs. 6 Satz 5 EStG für „Termingeschäfte“ Anwendung.

Unterscheidung bei Verlusten aus Stillhaltergeschäften:

- Verluste aus Glattstellungsgeschäften eines Stillhalters (-> keine Anwendung von § 20 Abs. 6 Satz 5 EStG, weil gem. § 20 Abs. 1 Nr. 11 EStG die Einnahmen aus den Stillhalterprämien um die für das Glattstellungsgeschäft gezahlten Prämien zu vermindern sind)

- Verluste aus dem zu leistenden Barausgleich eines Stillhalters (-> insoweit Anwendung von § 20 Abs. 6 Satz 5EStG)

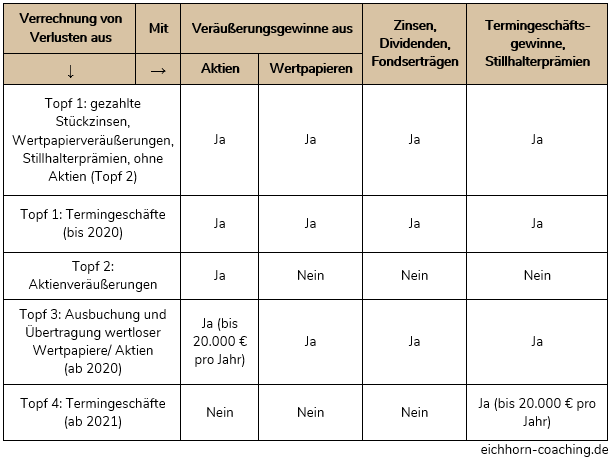

Der Wahnsinn im Überblick:

Ab 2021 gibt es 5 Verlustverrechnungstöpfe, hier eine Übersicht:

Beispiele Verlustverrechnung Optionen ab 2021

Beispiel 1: Short und Long Optionen auf den S&P 500 (ES)

Ein Stillhalter hat Short Puts auf den S&P 500 Mini-Future (ES) in Höhe von $ 100.000 verkauft und gleichzeitig die erhaltene Prämie in Long-Puts mit einem initialen Wert von $ 100.000 investiert. Der Aktienmarkt steigt nun an und alle Optionen verfallen wertlos.

- Short-Puts:

Topf 1: $ 100.000 Prämie erhalten. Diese müssen als Gewinn versteuert werden

- Long-Puts:

Topf 4: $ 100.000 Verlust. Diese Verluste können nun mit Topf 1 verrechnet werden, aber in Höhe von $ 20.000.

Somit verbleibt ein steuerlicher Gewinn von $ 80.000 auf den Kapitalertragsteuer, Solidaritätszuschlag plus ggf. Kirchensteuer fällig sind.

Beispiel 2: Iron Condor auf den SPX

Ein Stillhalter verkauft einen Iron Condor auf den SPX-Index mit 16 Tagen Restlaufzeit.

Dafür erhält er eine Stillhalterprämie von ca. $ 100. Das maximale Risiko ist der Abstand der Strikes multipliziert mit 100 minus die Prämie, also (5 Punkte * 100 – $ 100) = $ 400.

Wenn der Preis nun seitwärts läuft und am Ende der Laufzeit zwischen den Strikes liegt, verfällt der Iron Condor wertlos und der Stillhalter darf die Prämie von $ 100 voll behalten. Wäre das die einzige Position, sind darauf dann 25 % Kapitalertragssteuer + Soli + ggf. Kirchensteuer fällig. Soweit die aktuelle Regelung.

Wie sieht es nun aber mit der neuen Steuer aus?

Die Short-Optionen verfallen jeweils und gewinnen vollständig. Das bedeutet, dass die Prämie aus Short Put (3.500er, Preis $ 12,70 = $ 1.240 Gewinn) und Short Call (3820er, Preis $ 4,80 = $ 460 Gewinn) insgesamt $ 1.700 ergibt. Würden hier Verluste entstehen, wandern diese in den Topf 1. Die Verluste hingegen sind die verfallenen Long-Optionen, bestehend aus dem Long Put (3495er, Preis $ 12,20 = $ 1.220 Verlust) und Long Call (3.825er, Preis $ 4,30 = $ 430 Verlust), zusammen $ 1.600. Dieser Verlust wandert in den (begrenzten) Topf 4.

Dieser Verlust darf zwar mit dem Gewinn verrechnet werden, aber eben aufsummiert nur in Höhe von 20.000 €. Setzt man der Einfachheit halber den US-Kurs gleich dem Euro-Kurs dürfte man demnach maximal ca. 13 dieser Iron Condors handeln und danach wäre Schluss. Technisch kann man natürlich weiterhandeln, aber für jeden weiteren dieser Iron Condors, der netto ca. $ 100 einbringt, wäre dann eine Steuer von ca. 25 % * $ 1.700 = $ 425 fällig. Anders ausgedrückt, laufen alle Positionen im Gewinn durch (das müssen sie ja auch erst einmal…), ist nach $ 1.300 für den Stillhalter mit diesem Handelsansatz Schluss. Und auf die $ 1.300 sind ja noch Kapitalertragsteuer fällig. Es bleiben also ca. $ 1.000 übrig. Es ist wirklich Wahnsinn …

Fazit

Der Bundesrat (siehe Empfehlung vom Ausschuss) hatte große Bedenken, dass bei der Änderung der Verlustverrechnung gegen die Verfassung verstoßen wird.

Optionshändler werden (sofern sie nicht exzessiv Iron Condors etc. handeln) Möglichkeiten finden, ihren Handel fortzuführen. Schlechter dagegen sieht es aus unserer Sicht für aktive CFD- oder Future-Händler aus. Dieses Gesetz ist aber geltendes Recht und man sollte nicht aus „eigener Überzeugung“ dagegen verstoßen, denn am Ende interessiert im schlimmsten Fall den Insolvenzverwalter nicht, ob das Gesetz aus eurer Sicht legitim ist oder nicht. Daher den Handel anpassen und hoffen, dass Gerichte die Gesetzesänderung bald kippen.

Was diese Regelung zusätzlich für Aktien bedeutet, findet ihr im Blog von Trading-Steuerberatung.

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.