Letzte Woche gab es in dem Sektor Gesundheitswesen viele Unternehmen der Pharmaindustrie und Biotechnologie mit komplexen Geschäftsmodellen. Die Aktiengesellschaften des Industriesektor des S&P 500 hingegen haben in der Regel ein verständliches Geschäftsmodell und sind einfacher zu bewerten. Wie gewohnt, werden wir erst den Sektor vorstellen und danach auf Chancen und Risiken von Einzelaktien eingehen.

Was ist der Industriesektor genau?

Der Sektor „Industrials“ umfasst Hersteller von Industriegütern, das Bauwesen, die Luftfahrt und den Maschinenbau.

Der Industriesektor hat eine Gewichtung von 10,11% im S&P 500 (Stand 2018) und wird in 14 „Industries“ (Branchen) unterteilt:

» Luftfahrt und Verteidigung

Luft-, Raumfahrt- und Verteidigungsindustrie

» Luftfracht und Logistik

Luftfracht- und Logistikbranche

» Fluggesellschaften

Luftfahrtbranche, die hauptsächlich Passagierflugverkehr anbieten

» Bauprodukte

Hersteller von Baukomponenten, Heimwerkerprodukte und Ausrüstungen

» Kommerzielle Dienstleistungen

Facility Services, Securitybranche und Druckdienstleistungen

» Bauingenieurwesen

Bau- und Maschinenindustrie

» Elektrische Ausrüstung

Elektroindustrie

» Industriekonglomerate

Diversifizierte Industriekonglomerate, die verschiedenen Sektoren umfassen

» Maschinenindustrie

Hersteller von Bau-, Landwirtschafts- und Industriemaschinen

» Marine

Schifffahrtsindustrie, die Güter- oder Personenseetransporte anbieten (keine Kreuzfahrtschiffe)

» Professionelle Dienste

Dienstleitungen, die Beratungsdienste, Personaldienstleistungen und Forschungsdienstleitungen anbieten

» Straßen und Schienen

Straßen- und Eisenbahnindustrie

» Handelsunternehmen und Distributoren

Umfasst Handelsunternehmen und andere Händler von Industrieanlagen und -produkten

» Verkehrsinfrastruktur

Die Verkehrsinfrastrukturbranche im Industriesektor umfasst Betreiber von Flughäfen und Unternehmen, die damit verbundene Dienstleistungen erbringen, Eigentümer und Betreiber von Straßen, Tunneln und Schienen sowie Eigentümer und Betreiber von Seehäfen.

Die größte Einzelgewichtung im Index hat Boeing mit 7,64%. Danach folgen 3M mit 5,74% und Honeywell mit 4,83%.

Investieren in den Industriesektor

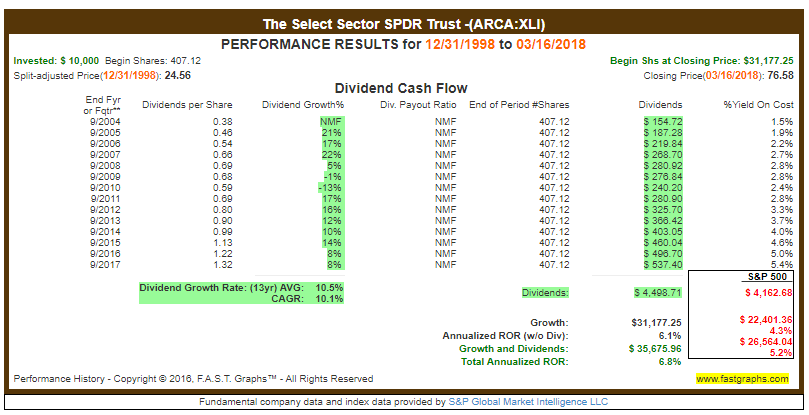

Als erstes stellen wir den Sektor-ETF (XLI) vor. Dieser schüttet augenblicklich 1,7% Dividendenrendite auf den aktuellen Kurs aus. Das Dividendenwachstum ist mit über 10% pro Jahr hoch.

Die Dividendenrendite ist niedriger als das angepeilte Inflationsziel der EZB von 2%. Der Sektor hat außer in der Finanzkrise die Dividende stets erhöht. Das „Problem“ ist, dass der ETF seit Trump alleine um 50% gestiegen ist, was zu der niedrigen Ausschüttung führt. Schauen wir uns deswegen einige Unternehmen genauer an.

Trump macht Unternehmen zu teuer

Seit Trumps Wahl haben sich viele Industrieunternehmen sehr gut entwickelt und konnten große Kurszuwächse verzeichnen. Der Anstieg der Kurse hat aber dazu geführt, dass viele dieser Unternehmen mittlerweile sehr sportlich bewertet sind: Boeing, 3M, Waste Management, Caterpillar, Honeywell usw. sind alles Milliardenunternehmen, die aber teilweise mit KGVs von über 30 bewertet sind.

Dies führt dazu, dass die Dividendenrenditen trotz Anhebungen nicht allzu hoch sind. Für mich sind viele dieser Unternehmen klare Kaufkandidaten, aber auf dem aktuellen Niveau schlicht zu teuer. Abwarten und stillhalten ist angesagt.

Fluggesellschaften, wieso eigentlich nicht?

Da viele der Schwergewichte aus den USA im Moment zu teuer sind, werfen wir einen Blick in die zweite Reihe. Gerade die Fluggesellschaften konnten bei den Kurssprüngen nicht mithalten und haben teilweise sogar korrigiert.

Delta Airline zum Beispiel schüttet aktuell 2,2% Dividendenrendite aus. Die Steigerungsrate ist mit 70% pro Jahr extrem hoch, wobei die Fluggesellschaft erst seit 2013 Dividende ausschüttet und so wenige Jahre kein statistisch signifikanter Wert sind.

Das Unternehmen ist nur mit einem KGV von 10 bewertet, wobei Fluggesellschaften generell niedrig bewertet sind. Airlines sind sehr kapitalintensiv: Flugzeugwartungen sind extrem teuer. Sind die Flugzeuge nur halb besetzt, bleiben die Kosten trotzdem fast gleich. Das heißt, steigt das Passagieraufkommen weiter an, geht es den Airlines gut. Sinkt es hingegen, bekommen die kapitalintensiven Unternehmen schnell Probleme.

Eine Alternative zu Delta Airline könnte Alaska Air Group sein. Diese Fluggesellschaft ist ebenfalls günstig bewertet und erhöht seit vier Jahren die Dividende extrem.

Fazit

Der Industriesektor bietet mit einigen großen Industrieunternehmen viele gute Investitionsmöglichkeiten. Da diese aber augenblicklich sehr hoch bewertet sind, sollte ein Rückgang der Kurse abgewartet werden. Das Risiko nach unten ist größer als das Potenzial für weitere Kursanstiege.

Bei den Fluggesellschaften setzt sich das weltweite hohe Passagieraufkommen durch und seit einigen Jahren zahlen und erhöhen Airlines wie Delta Airline und Alaska Air Group die Dividende. Dennoch sollten einem die Risiken von kapitalintensiven Unternehmen bewusst sein.

Nächste Woche ist der Informationstechnologie Sektor an der Reihe.

PS: Wenn ihr euch für die interessantesten ETFs im S&P 500 in 2020 unter Rendite und Risikoaspekten interessiert, schaut euch gerne unser E-Book unter inside-markets.com an:

![]()

![]()

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.