Die Optionsprämie ist der Preis, den der Käufer einer Option an den Verkäufer (Stillhalter) bezahlt. Diese Optionsprämie ist aber nicht statisch, sondern verändert sich durch Angebot und Nachfrage auf dem Markt permanent. Im Folgenden beantworten wir 6 Fragen rund um die Optionsprämie.

1. Wie setzt sich der Optionspreis zusammen?

Der Optionspreis setzt sich grundsätzlich aus innerem Wert und Zeitwert zusammen. Diese Komponenten werden von dem Strike-Preis der Option, dem Kurs des Underlyings, der Restlaufzeit, dem Ausübungstyp, eventuellen Dividendenzahlungen und der impliziten Volatilität beeinflusst.

2. Was ist der Innere Wert einer Option?

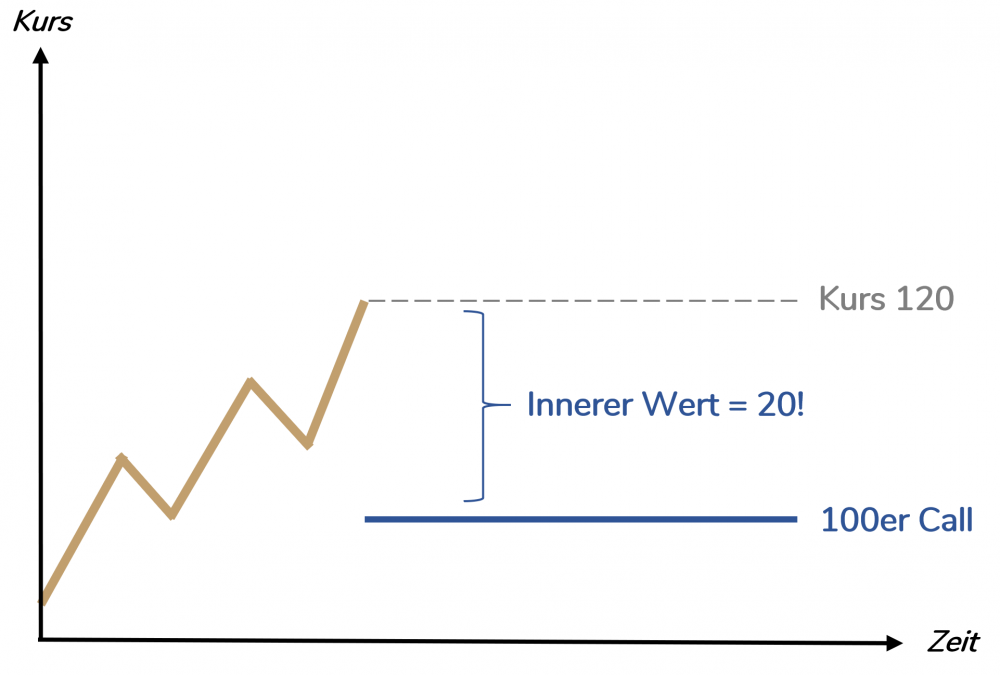

Der innere Wert einer Option ist dabei der Betrag, der vom Käufer bei Ausübung sofort realisiert werden kann. Er ist somit die positive Differenz zwischen dem aktuellen Kurs des Underlyings und dem Strike-Preis der Option.

Call-Optionen: Innerer Wert = Kurs des Underlyings – Strikepreis

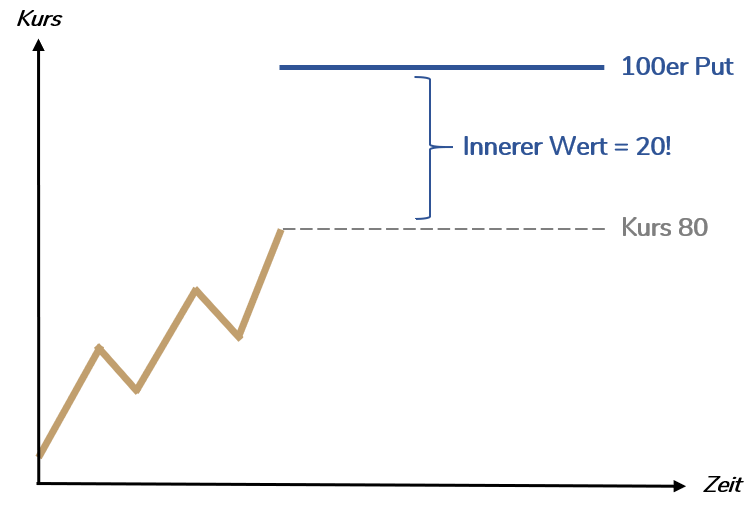

Put-Optionen: Innerer Wert = Strikepreis – Kurs des Underlyings

Negative Innere Werte gibt es nicht, da der Käufer einer Option nicht verpflichtet ist sie auszuüben.

Beispiele

Beispiel 1:

- Der Strikepreis einer Call-Option liegt bei $ 100, der aktuelle Kurs des Basiswertes beträgt aber $ 120.

- Somit beträgt der innere Wert der Option: $ 120 – $ 100 = $ 20

Beispiel 2:

- Der Strikepreis einer Put-Option liegt bei $ 100, der aktuelle Kurs des Basiswertes beträgt aber $ 80.

- Somit beträgt der innere Wert der Option: $ 100 – $ 80 = $ 20

Beispiel 3:

- Der Strikepreis einer Put-Option liegt bei $ 100, der aktuelle Kurs des Basiswertes beträgt aber $ 120.

- Somit beträgt der innere Wert der Option: $ 100 – $ 20 = – $ 20 = $ 0, da es keinen negativen inneren Wert gibt.

Hat eine Option einen Inneren Wert, dann ist sie „In-the-Money“. Weitere Beispiele zum Begriff der Moneyness findet ihr in diesem YouTube-Video: https://youtu.be/9dbt7T7DeFo

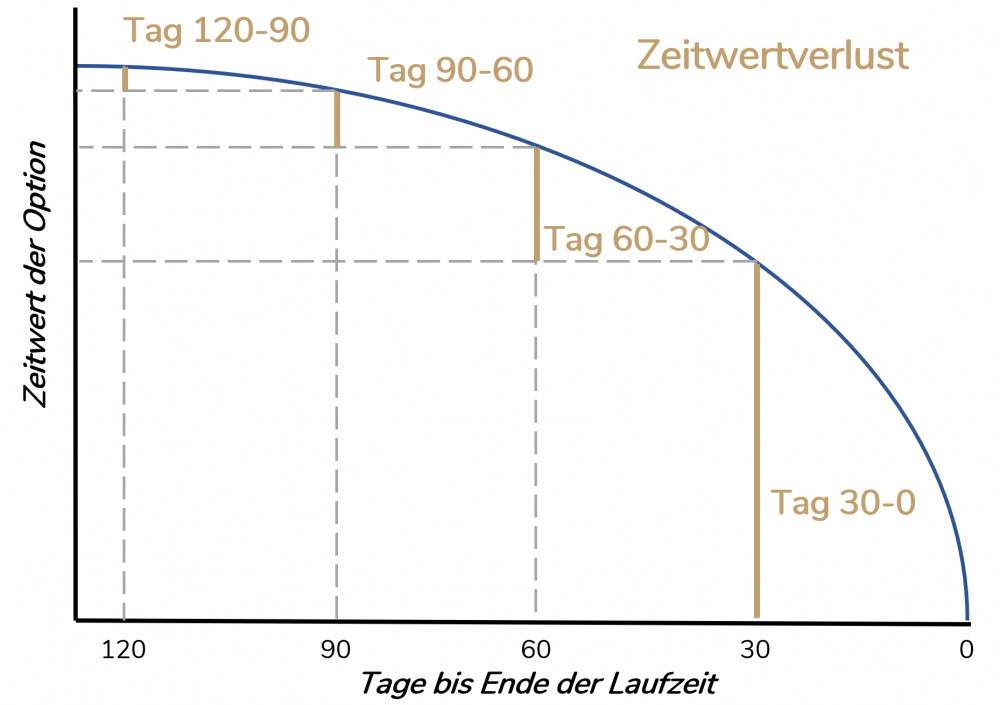

3. Was ist der Zeitwert einer Option?

Eine Option ist ein Termingeschäft und hängt damit unter anderem stark von der Restlaufzeit ab. Grundsätzlich gilt, dass Optionen mit einer langen Restlaufzeit einen größeren Zeitwert haben als diejenigen mit näherliegendem Verfall. Je näher der Fälligkeitstermin einer Option liegt, desto schneller wirkt der Zeitwertverfall.

Mehr zum Zeitwert findet ihr in diesem YouTube-Video: https://youtu.be/9Liuq7HqgY0

4. Was kostet eine Option?

Der Optionspreis setzt sich aus Innerem Wert und Zeitwert zusammen. Neben der Abhängigkeit von der Restlaufzeit hängt der Zeitwert aber vor allem auch mit der impliziten Volatilität zusammen. Die implizite Volatilität ist die erwarte Schwankungsbreite des Underlyings und wird durch Angebot und Nachfrage bestimmt. Und somit hängt der Optionspreis neben den zunächst statischen Parametern wie Innerer Wert und Zeitwert vor allem von Angebot und Nachfrage am Markt ab.

Daher lässt sich die Frage „Was kostet eine Option?“ nicht pauschal beantworten, da es stark vom jeweiligen Marktgeschehen abhängt.

5. Wie berechne ich die Prämie einer Option?

Die Optionsprämie lässt sich nur mit mathematischen Modellen wie dem Black-Scholes-Modell berechnen bzw. nur annähern. Denn die Optionsprämie wird aus Angebot- und Nachfrage an der Börse bestimmt. Daher möchten wir euch einige praktische Beispiele für Optionsprämien zeigen:

Beispiele für Optionsprämien

Beispiel 1: Put-Option auf Apple

- Kurs des Underlyings: $ 116 (Stand 06.10.2020)

- Option: 100er Put-Option

- Strikepreis: $ 100

- Laufzeit: 18.12.2020 (73 Tage Restlaufzeit)

- Optionspreis: ca. $ 3,15

- Optionsprämie: $ 3,15 * 100 (Multiplikator) = $ 315

- Innerer Wert = 0 (Out-of-the-Money-Option)

- Zeitwert = Optionspreis = $ 3,15

Beispiel 2: Call-Option auf Procter & Gamble

- Kurs des Underlyings: $ 139 (Stand 06.10.2020)

- Option: 130er Call-Option

- Strikepreis: $ 130

- Laufzeit: 16.04.2020 (192 Tage Restlaufzeit)

- Optionspreis: ca. $ 14,15

- Optionsprämie: $ 14,15 * 100 (Multiplikator) = $ 1.415

- Innerer Wert = Kurs des Underlyings – Strikepreis = $139 – $ 130 = $ 9 (In-the-Money-Option)

- Zeitwert = Optionspreis – Innerer Wert = $ 5,15

6. Kann der Optionspreis negativ werden?

Der Optionspreis kann niemals negativ werden. Ansonsten würde der Käufer einer Option vom Verkäufer eine Optionsprämie erhalten. Das ergibt für den Stillhalter der Option keinen Sinn, da er mit dem Verkauf der Option Verpflichtungen eingeht, für die er mit der Optionsprämie belohnt wird. Daher ist es nicht möglich, dass der Optionspreis negativ wird.

Fazit

Die Optionsprämie setzt sich aus Innerem Wert und Zeitwert zusammen. Händler müssen dabei nicht alle Einzelheiten wie Dividendenzahlungen verstehen. Die Grundlagen und die Abhängigkeit von der Preisbewegung, der Restlaufzeit und der impliziten Volatilität sind aber wichtig für das Verständnis. Am besten sucht ihr euch in der Trader-Workstation einige Beispiele für Optionsprämien selbst heraus und berechnet den inneren Wert und Zeitwert selbst. Diese Übung wird euer Verständnis rund um den Optionspreis sehr gut vertiefen.

Mehr Infos im Video:

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.