Im heutigen Blog möchten wir einige theoretische Basisbegriffe erklären. Die implizite Volatilität ist für uns der heilige Gral im Optionshandel. Um diese zu verstehen muss man aber auch die Begriffe Normalverteilung, Standardabweichung und historischer Volatilität gehört haben. Man muss nicht unbedingt jedes Detail verstehen um erfolgreich Optionen zu handeln. Allerdings ist es gerade für fortgeschrittene Händler wichtig, auch theoretisches Hintergrundwissen zu haben, um professionell an der Börse zu agieren.

Die Normalverteilung

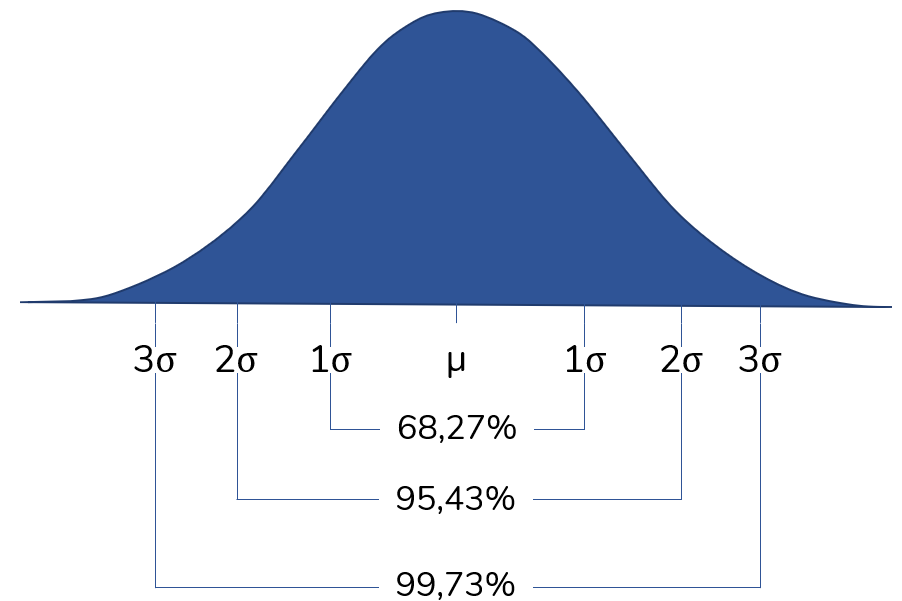

Bei einer größeren Zahlenmenge gibt es immer einen Mittelwert µ und eine Standardabweichung σ. Diese Zahlenmenge könnten beispielsweise verschiedene Körpergrößen in der Bevölkerung sein oder die Verteilung von Schulnoten einer Klassenarbeit.

Sind die Werte „normal“ verteilt (z.B. Körpergröße der Bevölkerung) können wir eine Normalverteilung bilden. Dabei liegen 68,27 % aller Werte um den Mittelwert plus/minus eine Standardabweichung. Erweitern wir den Bereich um die 2. Standardabweichung, dann liegen bereits 95,43 % aller Werte in diesem Bereich. Und an der 3. Standardabweichung sind nahezu alle Werte in dieser Zahlenreihe vorhanden (99,73 %). Man spricht dabei auch von der 68-95-99 Regel.

Machen wir ein Beispiel:

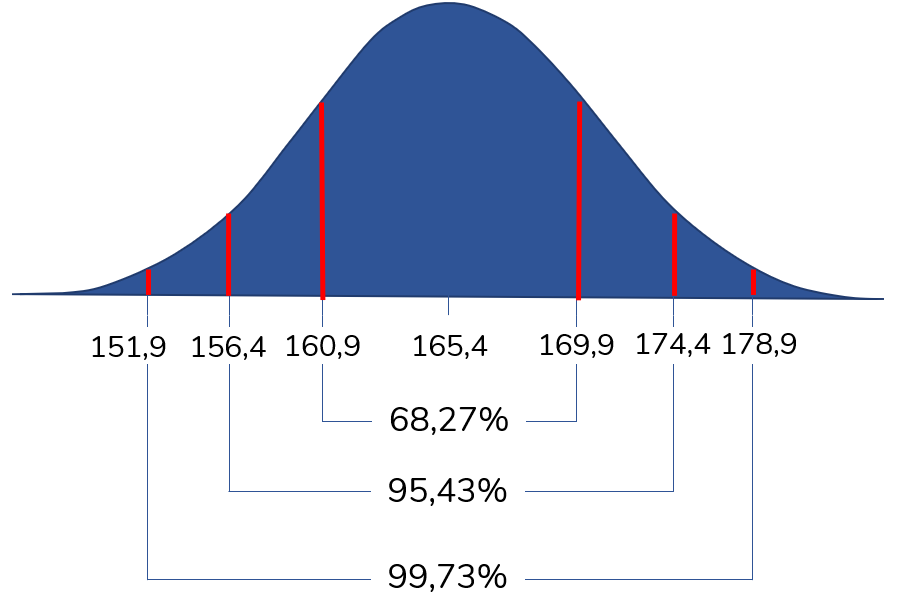

Die Körpergröße des Menschen ist für ein Geschlecht normalverteilt und bei Frauen lag der Durchschnitt bei µ=165,4 cm mit einer Standardabweichung von σ=4,5cm. Dann können wir daraus unsere Normalverteilung aufzeichnen:

Die 68-95-99 Regel sagt nun folgendes:

- 68% der Frauen

Körpergröße zwischen 160,9 cm (µ-σ) und 169,9 cm (µ+σ) - 95% der Frauen

Körpergröße zwischen 156,4 cm (µ-2σ) und 174,4 cm (µ+2σ) - 99,7% der Frauen

Körpergröße zwischen 151,9 cm (µ-3σ) und 178,9 cm (µ+3σ)

Historische Volatilität

Mit diesem Basiswissen können wir nun die historische Volatilität herleiten. Dafür betrachten wir 2 unterschiedliche Aktien über 5 Tage und beurteilen die täglichen Kursschwankungen:

| Tag | Aktie A | Aktie B |

| 1 | + 2,5 % | + 1,0 % |

| 2 | – 3,0 % | – 2,0 % |

| 3 | – 2,0 % | + 0,5 % |

| 4 | + 0,5 % | – 1,0 % |

| 5 | + 1,5 % | + 1,0 % |

| Standardabweichung | ± 2,3 % | ± 1,3 % |

Anhand der Standardabweichung erkennen wir, dass Aktie A „volatiler“ als Aktie B ist. In diesem Beispiel wurde die Standardabweichung auf Basis einer 5-tägigen Zahlenreihe berechnet. Diese können wir nun auf ein Jahr hochrechnen und erhalten damit die historische Volatilität (HV). Die Formel lautet:

In der Praxis sind allerdings 5 Tage etwas wenig und für die Berechnung der historischen Volatilität wird in der Regel die Standardabweichung der Kursschwankungen der letzten 30 Handelstage herangezogen.

Berechnen wir nun die historische Volatilität für die beiden Beispielaktien, ergibt sich HVAktieA = 36,5 % und HVAktieB = 20,6 %.

Was bedeutet das nun in der Praxis?

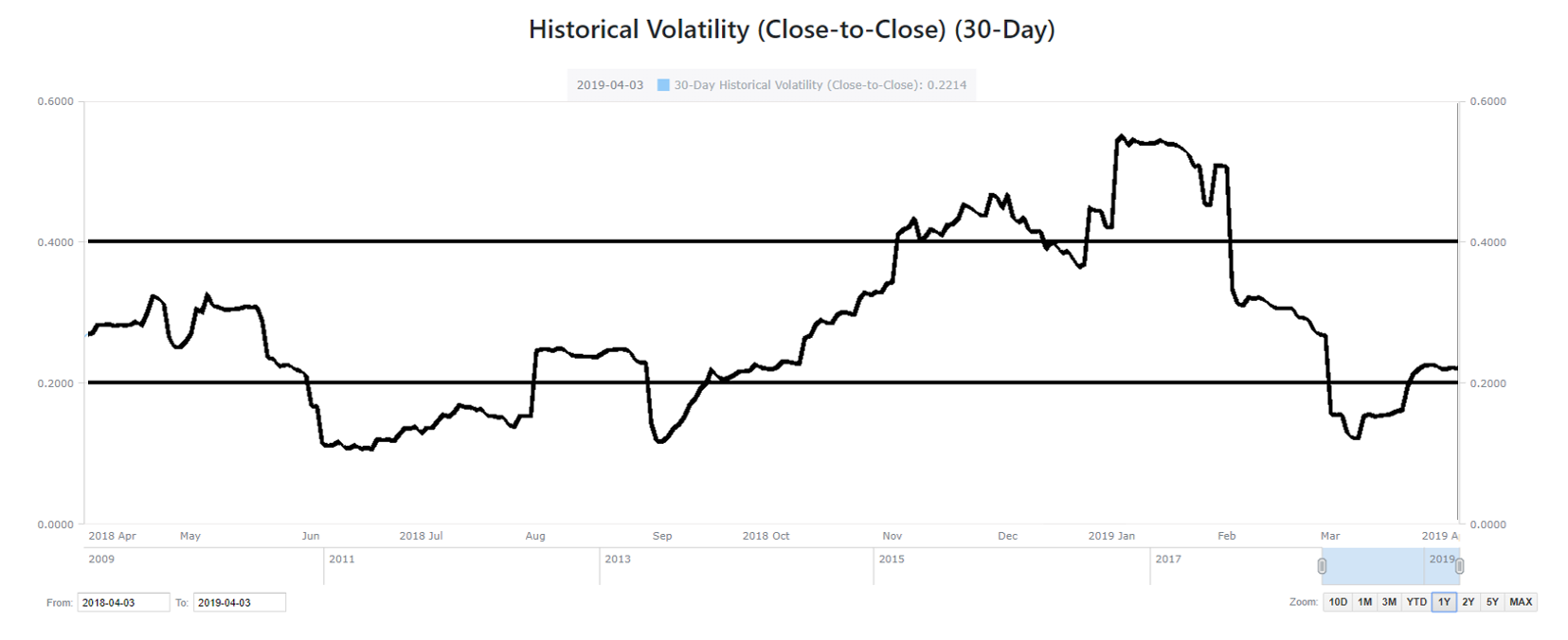

Wir wissen nun, was eine Standardabweichung ist und wie die historische Volatilität berechnet wird. Die historische Volatilität wird für jeden Tag neu berechnet und sieht im Beispiel der Apple-Aktie wie folgt aus:

Quelle: https://www.alphaquery.com

Auf Basis der Kursbewegungen der letzten 30 Tage beträgt die HV = 22%. Aktuell beträgt der Apple-Aktienkurs $ 195. Somit wird sich die Apple-Aktie auf Basis der historischen Volatilität innerhalb eines Jahres zu 68% in einer Preisrange zwischen $ 152 und $ 237 befinden.

Fazit

Die theoretische Grundlage der historischen Volatilität, Standardabweichung und Normalverteilung sollte jeder fortgeschrittene Optionshändler verstanden haben. Denn daraus werden im nächsten Schritt die implizite Volatilität, Optionsgriechen wie das Delta und dann letztendlich auch die profitable Umsetzung von Handelsstrategien verständlich.

Hinweis:

Dieser Beitrag dient nur der Information und stellt keine Aufforderung zum Kauf oder Verkauf der erwähnten Wertpapiere dar. Der Handel mit börsennotierten Wertpapieren kann zum Teil erheblichen Kursschwankungen unterliegen, die zu erheblichen Verlusten bis hin zum Totalverlust führen können. Bei jeder Anlageentscheidung, die Sie aufgrund von Informationen, welche aus Inhalten dieser Seite hervorgehen, treffen, handeln Sie immer eigenverantwortlich, auf eigene Gefahr und eigenes Risiko. Die auf dieser Seite zur Verfügung gestellten Inhalte, wie z.B. Handelssignale und Analysen, beruhen auf sorgfältiger Recherche, welchen Quellen Dritter zugrunde liegen. Diese Quellen werden von dem Autor als vertrauenswürdig und zuverlässig erachtet. Der Autor übernimmt gleichwohl keinerlei Gewährleistung für die Aktualität, Richtigkeit oder Vollständigkeit der Inhalte und haftet nicht für materielle und/oder immaterielle Schäden, die durch die Nutzung oder Nichtnutzung der Inhalte oder durch die Nutzung fehlerhafter und unvollständiger Inhalte verursacht wurden.