Wie Calendar Spreads dein Portfolio absichern - ohne auf Theta-Gewinne zu verzichten

Optionsverkäufer profitieren vom Zeitwertverfall: Je kürzer die Restlaufzeit, desto schneller arbeitet Theta. Klassische Stillhalterstrategien wie Short Puts oder Short Strangles haben jedoch negatives Vega – steigt die implizite Volatilität stark an wie im August 2024 oder April 2025, leiden diese Positionen massiv.

Calendar-Spreads lösen dieses Problem: Zeitwertverkauf mit definiertem Risiko und positivem Vega.

Diese PDF zeigt dir (Auszüge aus unserem Optionsbrief):

- Was Calendar Spreads sind und wie sie aufgebaut werden

- Warum sie sich von klassischen Stillhalterstrategien unterscheiden

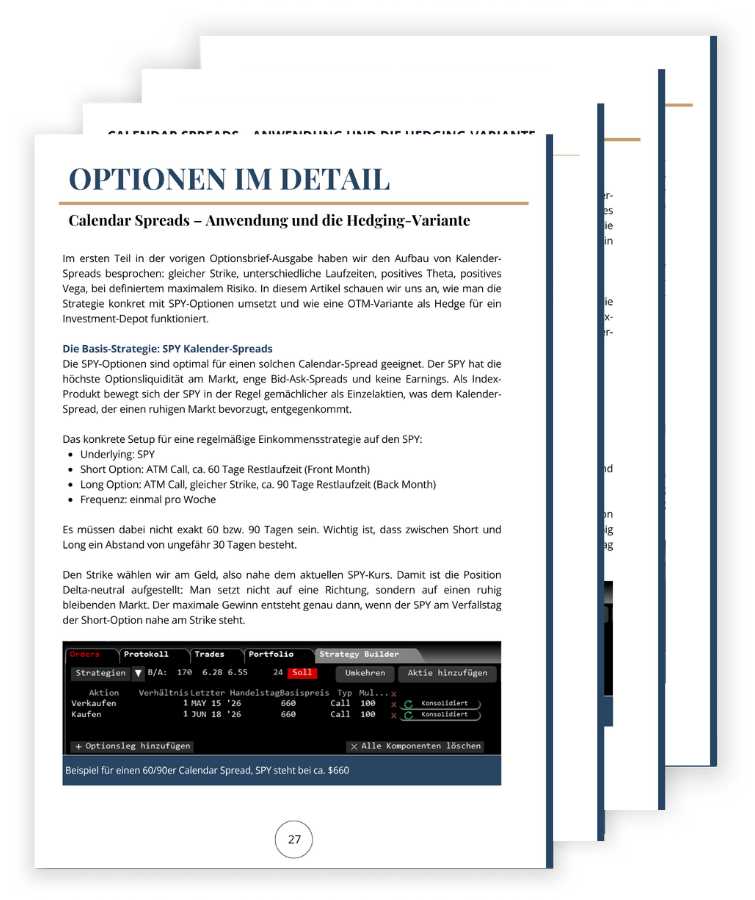

- Wie man sie konkret mit SPY-Optionen handelt

- Wie die OTM-Variante als Depot-Hedge funktioniert

Mit dem Absenden stimmst du dem Erhalt des PDFs und unseres Newsletters per E-Mail zu. Du kannst dich jederzeit abmelden. Weitere Infos in der Datenschutzerklärung.

* Pflichtfeld